消費者に後払いサービスを展開しているフィンテック企業affirmの会社概要、事業領域、事業領域の市場、決算推移、株価情報についてまとめています。

・ 「Buy Now Pay Later」後払いサービスを提供するFintech

・ ミレニアル世代やZ世代といった若い世代に広く普及

・ 21年3QはGMV83%成長、Active Consymers60%成長、売上67%成長

・PSR21倍(21年売上ベース)、PSR16倍(22年売上ベース)、粗利64%

当記事は私自身の投資活動ににおいて興味のある銘柄の情報を整理する目的で作成するものであり、該当銘柄への投資を推奨するものではありません。

とある旧財閥系オールドエコノミーで投資経済性を見ている不思議紳士です。20代でアメリカ株初心者です。PFの7割はVTIですが、余裕資金で個別株に挑戦中です。

今後様々な企業の分析をしていきたいと思っています。

是非Twitterのフォローよろしくお願いいたします。

当ブログの記事はすべて無料でお読みいただけますが、記事が役に立ったと感じられた場合は投げ銭を頂けますと幸いです。

記事作成にはそれ相応の時間と労力が掛かっており、皆様からのサポートがモチベーションの一つになっています。

会社概要

それでは会社概要について見ていきましょう。

基本情報

affirmはアメリカに本社を置き、 主に消費者に対してネット通販で買った商品を後払いで決済できるサービスを展開するのフィンテック企業です。「Buy Now Pay Later」というやつですね。

ショッピングサイトで買い物をする際にaffirmを通じて決済することで高額商品などを分割で支払うことが出来るようになります。

社名: Affirm Holdings, Inc.

上場先:Nasdaq(ナスダック証券取引所)

本社所在地:アメリカ サンフランシスコ

Paypalマフィアの一人マックス・レブチンが2012年に設立させました。

PaypalマフィアとはPaypalの創業メンバーのことです。

Paypalの元CEOのピーター・ティール、テスラやスペースXなどで知られるイーロン・マスク、YouTubeの創業者など、かなり有名なサービスや事業は実はPaypalマフィアが絡んでいるものが多かったりします。

従来のクレジットカードの後払いは消費者にとって金利が複雑で理解しにくかったり、支払い遅延のペナルティがあるなど、数々の問題点がありました。

affirmはこういった点を解決し、販売者側に対しては、高額な商品を値引きすることなく、一括で高額商品を買うことが難しい若い世代に対して商品を販売することが出来るようにと考えられたサービスとなっています。

そのためaffirmでは後払いのスケジュールは消費者側で選択出来ますし、最終の支払額は明確で支払い遅延のペナルティはありません。また、中には後払いによる金利が一切掛からないようなものもあったりします。GMV(Gross merchandise volume:流通取引総額)のうち43%が金利0のものとのこと。

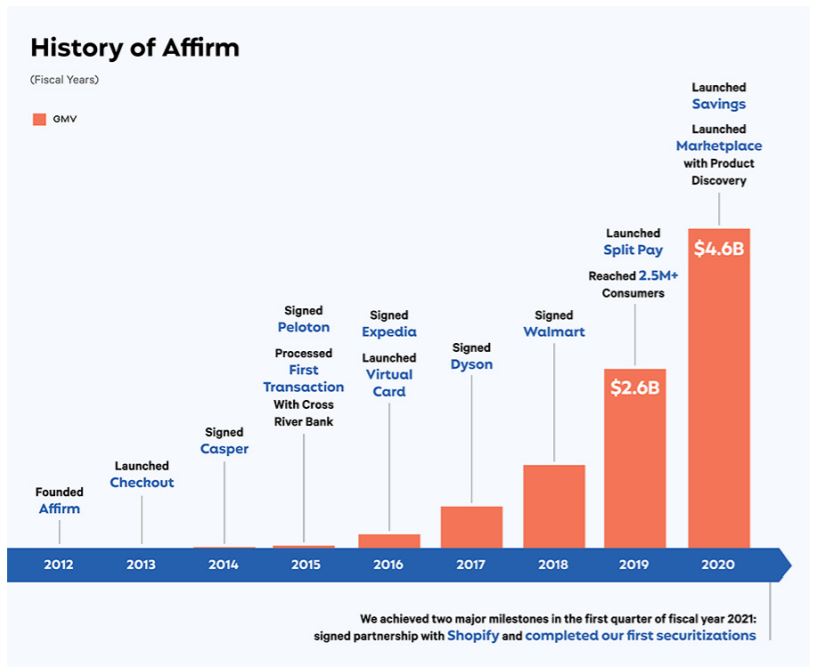

上記のように消費者、販売者双方にとってメリットのある仕組みを提供することをaffirmは目標としており設立以来多くの販売者、消費者両方の顧客を獲得しつつ、成長してきています。

エクササイズバイクのPelotonやWalmart、Expedia、Dyson、Deltaといった顧客が名を連ねており、20年にECのプラットフォームを提供する大手であるShopifyと独占提携契約も結んでいます。

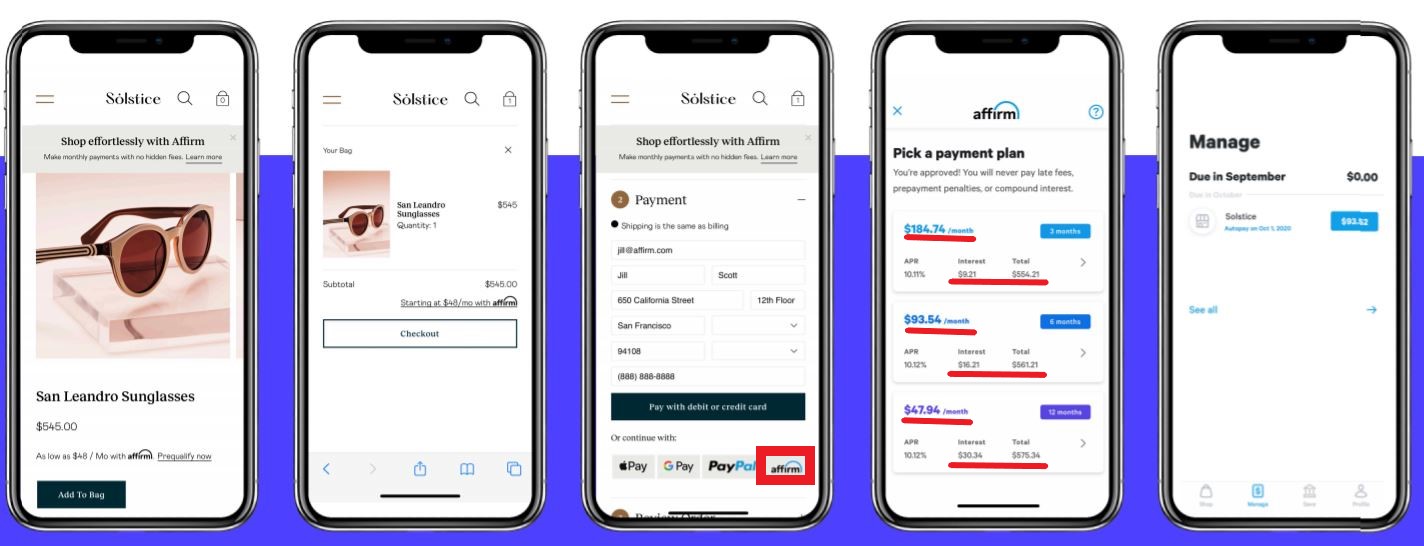

例えば下はサングラスをオンラインショップにてaffirmを通じて買った場合の例になっています。

オンラインショップで$545のサングラスを購入する際に支払い画面で、affirmを選択すると支払いのプランが3つ出てきています。支払い期間が3か月で月に$184支払うプラン、支払い期限が6か月で月に$94支払うプラン、そして支払い期間が9か月で月に$48支払うプランとなっています。そしてそれぞれ金利、利子、支払う金額のトータル、が明示されています。

(画像が小さいのでクリックして見てみてください。)

特徴・強み

続いてaffirmの特徴や強みについて見ていきたいと思います。

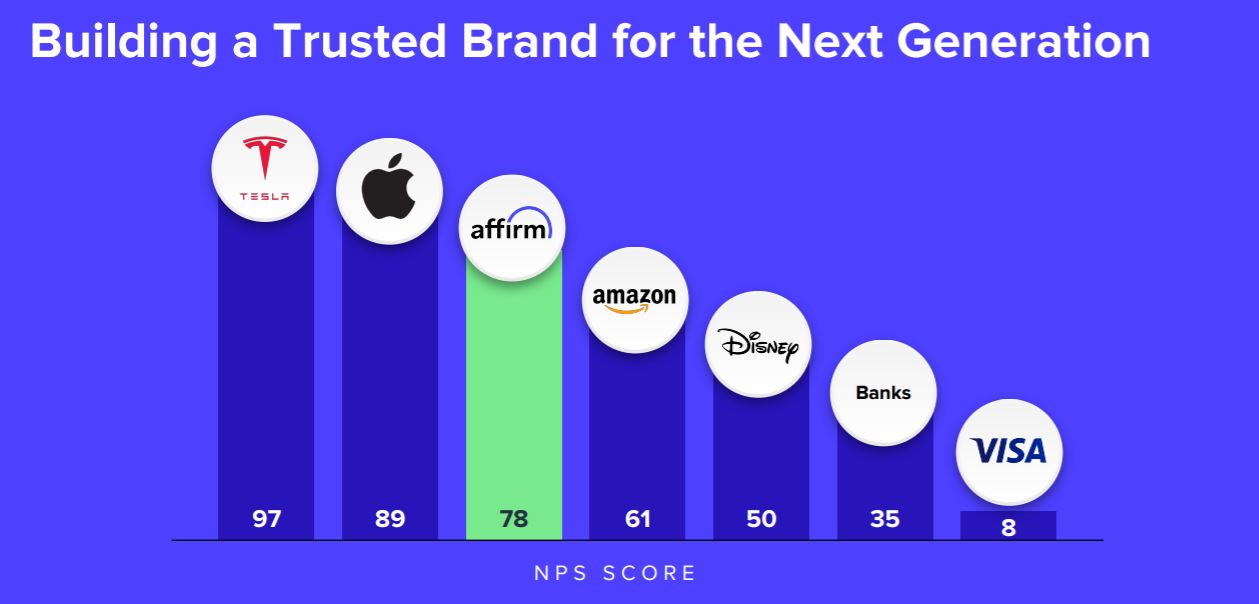

affirmの特徴・強みとしてはミレニアル世代やZ世代といった若い世代に広く普及しており、その中でブランドを確立している点かと思います。

会社公表の資料ではNext Generationにおけるブランドのスコアは以下のようになっており、テスラ、アップルに続くスコアとなっていることがわかります。

後払いの競合となり得る銀行やVISAと大きく差を開けています。

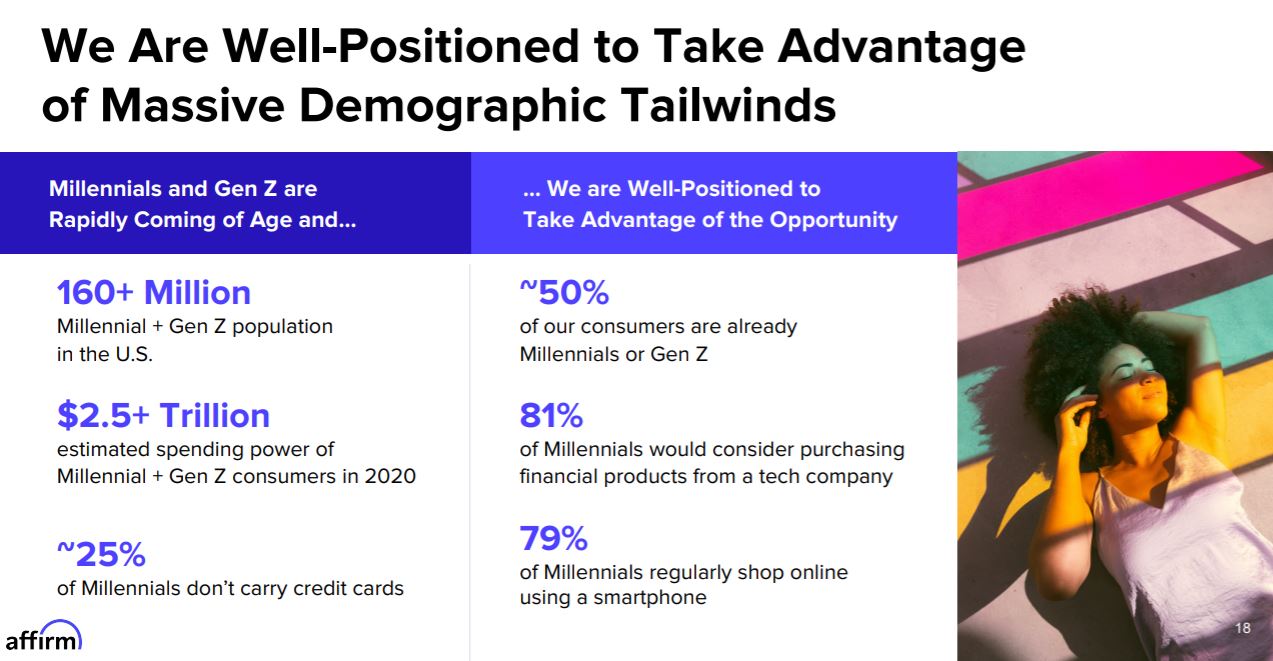

またaffirm利用者の50%ほどはすでにミレニアル世代やZ世代となっていると会社は述べています。

この世代はアメリカで1.6億人ほどおり、アメリカ人口の半分ほどとなっています。

こう考えるとaffirm利用者の5割がミレニアル世代、Z世代なのは当たり前な気がしますが。。。

彼らの8割ほどは金融商品をテクノロジー会社から購入すること検討したり、普段からオンラインでスマホを使って買い物をしています。

さらに彼ら世代は$2.5Trillion以上の購買力があるとされており、今後彼らが成長していくに従いこの金額も大きくなっていくことが予想されています。

ブランド力は販売側を引き付けるのにも役立っています。以下は販売側のGMVの年度別コホートですが、各年度順調に伸びていることがわかります。

ただし、後払いシステムはPayPalといったフィンテックや各銀行、各クレジットカード会社も参入してきており、群雄割拠の時代となっています。そこは不安点であり、ブランド力と若い世代での浸透でどこまで他社に対して対抗できるかは注目かなと思います。

収益モデル

affirmの収益モデルは5つあり、そのうちの2つが収益の売上の85%以上を占めています。

1つが Merchant network revenue(販売店からの手数料)、もう1つがInterest income(消費者からの利息)になります。

そのほかにバーチャルカードを発行し決済の手数料を収入としたり、債権を証券化して既存の金融機関に売却したり、第三者のローン貸し手に対してサービスを提供するなどしていますが、売上に占める割合は低いので詳しく触れません。

債権を証券化はリーマンショックの原因にもなったサブプライムローンの証券化ような感じですね。

affrimのバーチャルカードを提供しているクレジットカードやデビットカード発行の民主化を掲げるMarqetaについての記事はこちらになります。同じFintechの会社ですのでaffirmに興味ある方は読んで損にならないかなと思います。

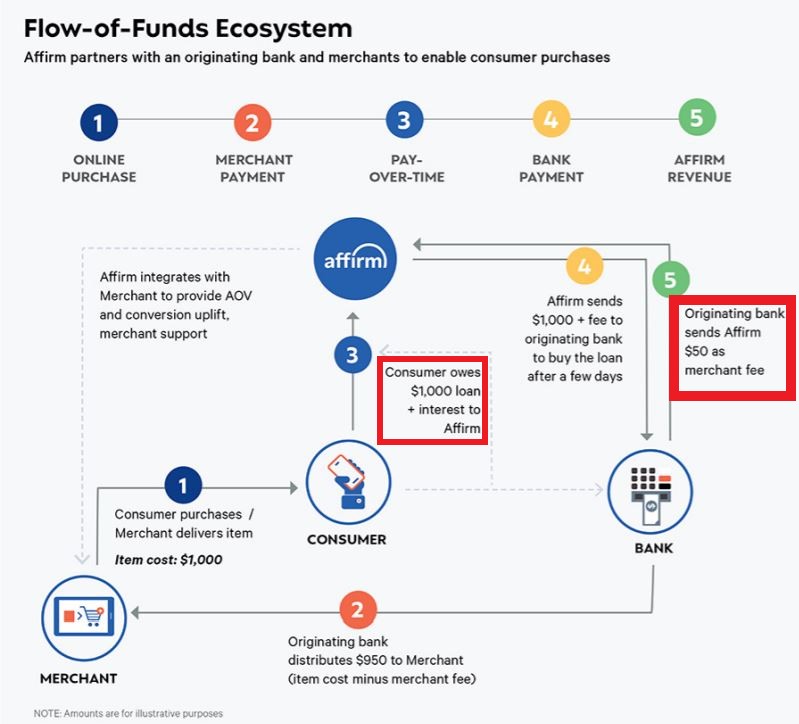

まずはaffirmの基本ビジネスモデルを見ていきます。

下の図がaffirmが主張するエコシステムで、まず消費者が販売者から$1,000の商品を購入します。(①)

そして銀行から販売者に対して後程affirmに対して支払われる手数料$50を引いた$950が振り込まれます。(②)

その後消費者はaffirmに対して$1,000と後払いに掛かる金利を支払います。(③)

affirmは銀行に対して$1,000と銀行への手数料を支払います。(④)

そして銀行から販売店の手数料$50がaffirmに対して振り込まれます。(⑤)

③と⑤がaffirmの売上のメインとなるわけです。

S-1を読むとaffirmが消費者に対して提供している後払いプランはこの銀行が提案しているようで、連邦預金保険公社(FDIC)が保証するニュージャージー州のCrossRiver Bankというところとのことでした。

ただ最近はaffirm自身での後払いプランについて取り組んでいるようでアメリカのいくつかの州で直接の後払いプランをスタートさせたとのことです。州法など様々な規制が絡むと思うのですが、affirmが直接の後払いプランを多く提供できるようになれば、収益性が向上するかと思います。

市場見通し・規模

続いて affirmが事業を展開している市場について見ていきます。

いままで部分でお分かりになる通りaffirmの主戦場はオンラインマーケットとなっています。そして現状affirmはアメリカとカナダにて事業を進めています。

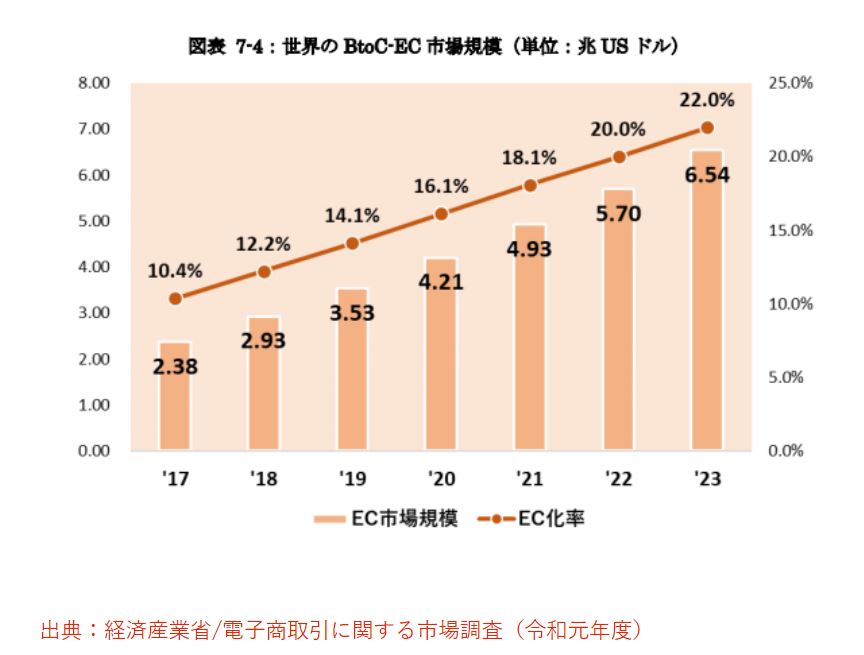

一応affirmの資料では世界もターゲットに入れているようなので世界のEC市場とアメリカのEC市場について見てみます。

ECの市場は世界では勿論、アメリカでも今後伸びていくことが予想されています。

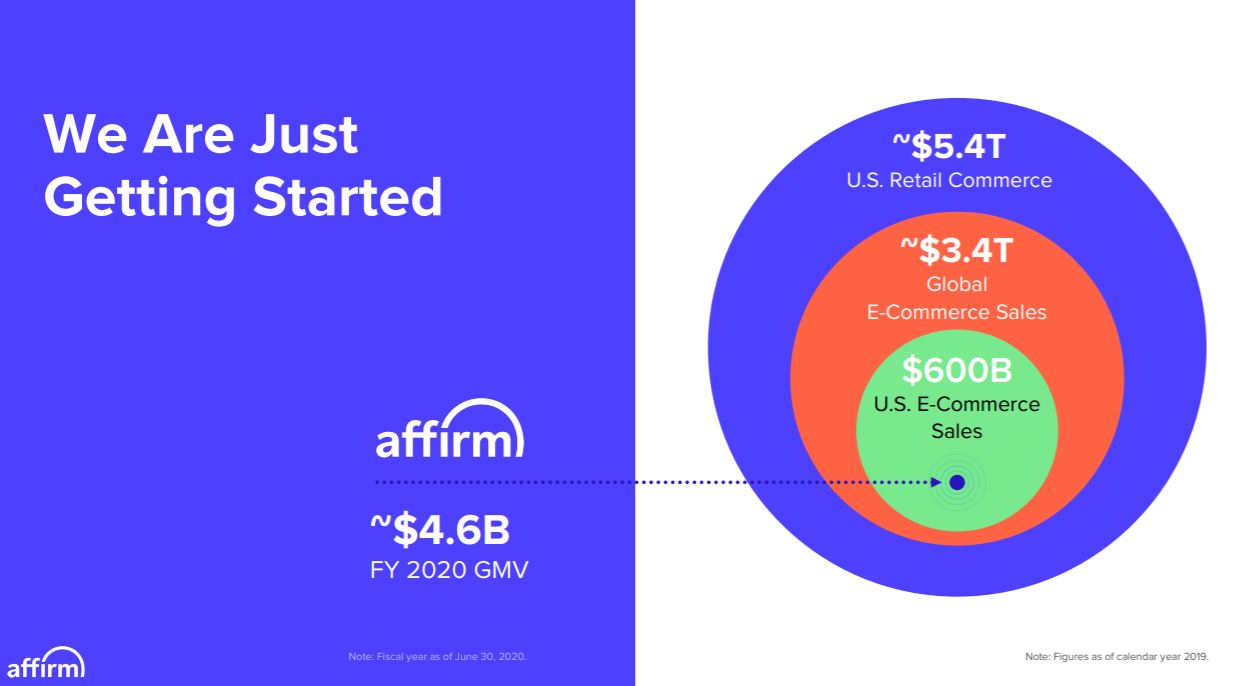

つまりアメリカだけ見てもアプローチできる市場は19年時点で約$600Billionあり非常に巨大な市場であることがわかります。さらにグローバルとなると$3.5Trillionとなります。

affirmもそのことを強調したいようでご丁寧に図を作ってくれています。 affirmの2020年GMV(Gross merchandise volume:流通取引総額)は$4.6Billionであり大海の一滴と言えるかと思います。

しかしアメリカの小売り全体の市場規模には驚かされますね。アメリカですらECの拡大余地はまだあるなと感じざるを得ないですね。

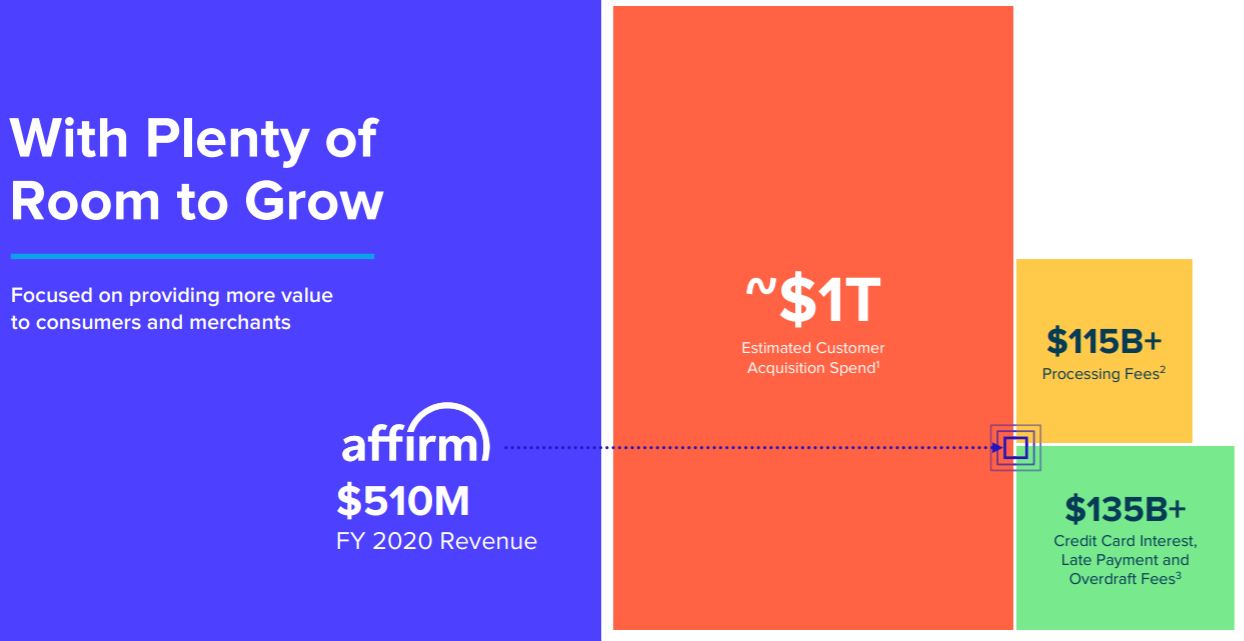

続いて別の観点からaffirmの成長余地を見てみしょう。

2020年のaffirmの売上は$550Millionだったのですが、それに対して商品の販売者が顧客を獲得するために使用した金額は1Trillionほど、そしてクレジットカードの金利利息支払いが$135Billion、そして販売者が支払った手数料が$115Billionとなっており、affirmがアプローチするこれらについても多くの成長余地があることを企業側は謳っています。

決算情報(20年決算)

続いてaffirmの業績内容について見ていきたいと思います。

20年通年決算、21年業績見通し、過去2年・未来2年の業績推移の3点について見てみます。

20年決算、21年の業績は会社HPから、業績の推移はSeekingAlphaからの抜粋です。

より詳しく知りたい方は是非原典をご覧になることをお勧めします。

20年決算

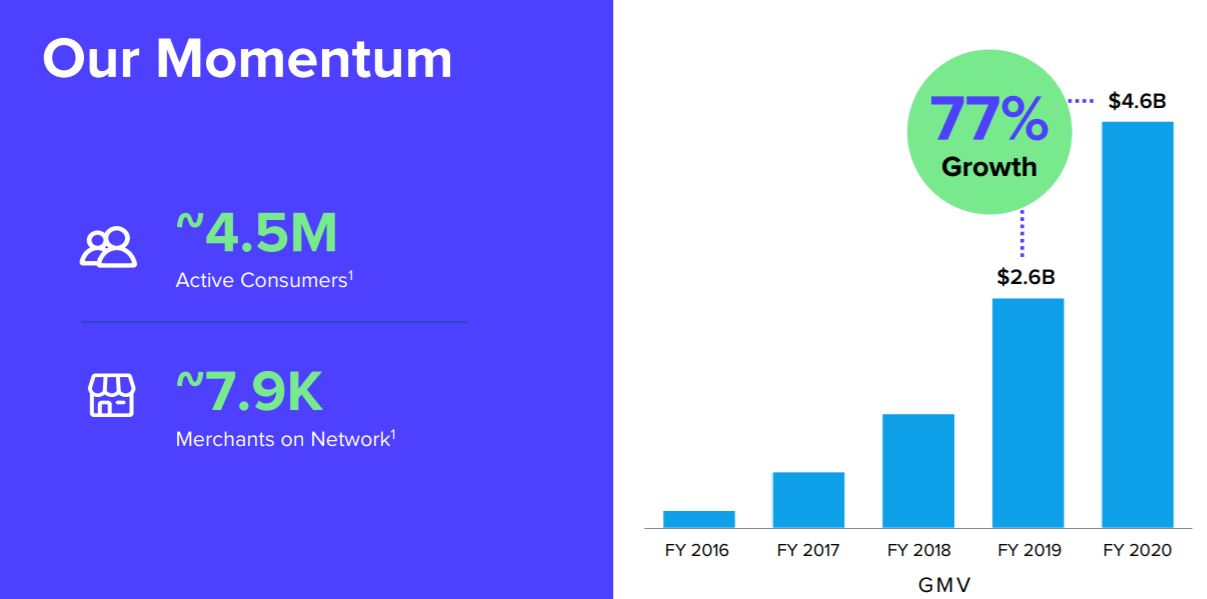

20年のGMVは$4.6Billion(約5,000億円)、売上は約$509.3Million(約560億円)、Net lossは-$112.6Million(約-124億円)となっています。

年度の締めは6月のようです。

昨年からのGMV成長率は+77%、売上成長率は+92%と文句なしの成長となっています。

続いてセグメント別の売上ですが Merchant network revenue(販売店からの手数料)が$256.8Million、 Interest income(消費者からの利息)が$186.7Millionと2部門で大半を占めています。

21年3Q決算

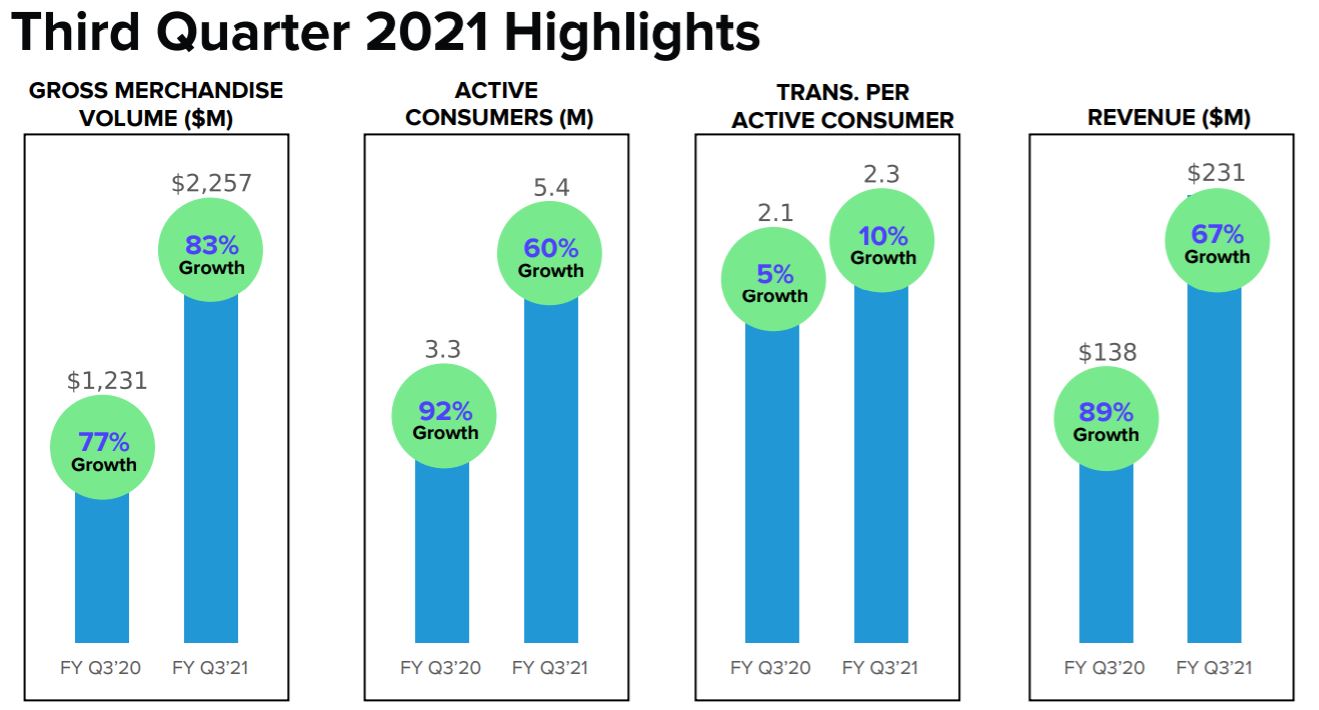

続いて会社発表の21年3Qの最新決算(21年5月発表)です。PPT

以下が決算のハイライトで、GMVが83%成長、Active Consymersが60%成長、売上が67%成長となっています。

重要なGMVと売上について細かく見てみたいと思います。

3QのGMVは$2,257Millionとなり、前年同期比で83%の成長となりました。2Qの成長は+55%でしたので成長が加速していることがわかります。

特筆すべきは2Qに対してクリスマスシーズン後である3QのGMVが増加していた点だと思います。

20年はクリスマスシーズン後ということで3QのGMVは2Qに対して減少していました。(19年3Qの前年同期比では77%の成長ですが。。。)

以下のTweetのようにECや小売関係はクリスマスシーズン後のQは前のQよりもGMVは減少することが多いのですが、クリスマスシーズンよりも今回のQの方が多いというのはPositiveだと思いました。(東南アジアのECであるSeaも今回のQでGMVが増加していました。)

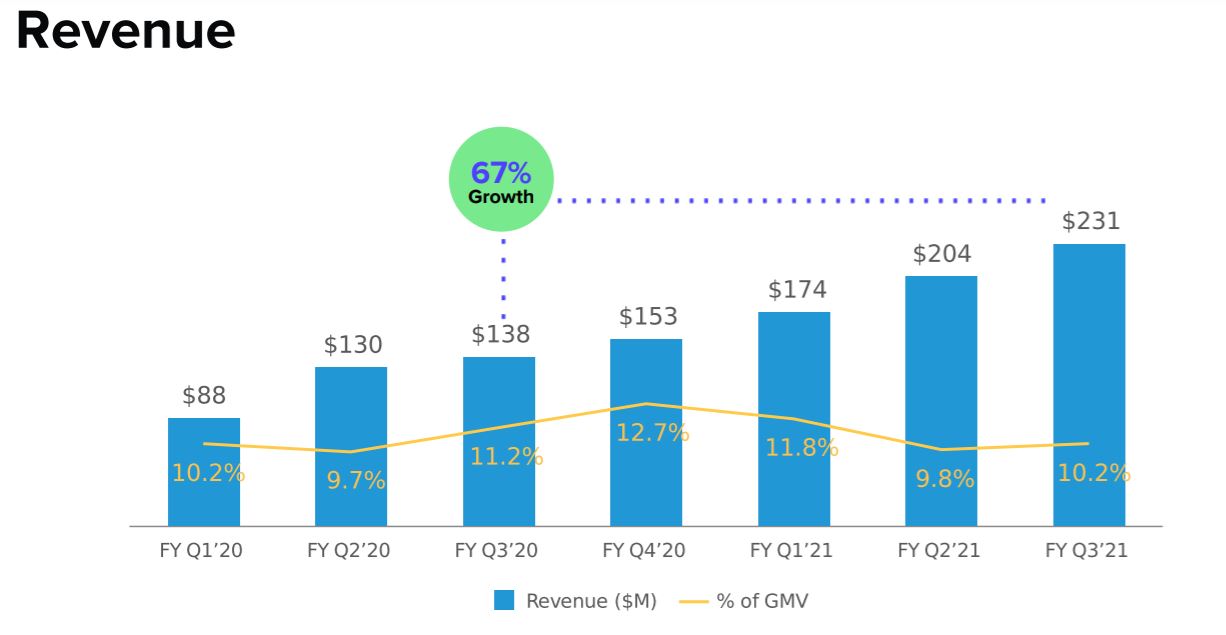

続いて売上ですが、$231Millionで前年同期比67%の成長でした。

2Qの成長は57%の成長でしたので成長が加速していることになります。

ここでもクリスマスシーズン後にも関わらず成長が加速しており、大きな買い物をするクリスマスシーズンだけではなく普段の時期でも顧客がaffrim での後払いを使い始めているということになるのではないかなと思いました。

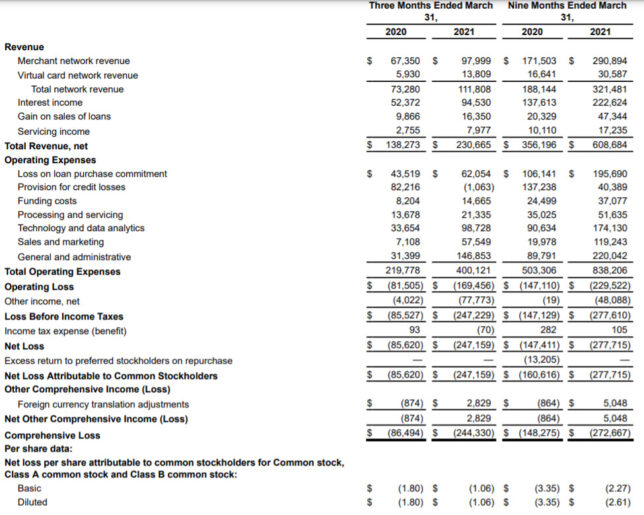

売上の内訳やPLの詳細は以下の通りです。今期もMerchant network revenue(販売店からの手数料)、もう1つがInterest income(消費者からの利息)で売上の85%以上を占めています。

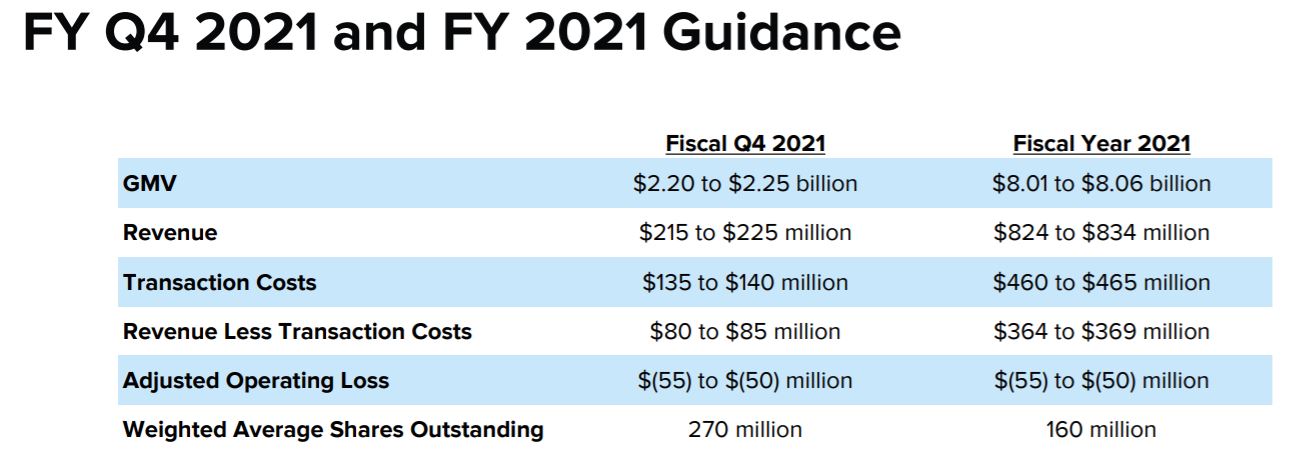

最後ガイダンスについて見てみましょう。

4QのGMVは$2.20-$2.25Billion、売上が$215-$225Millionとなっています。

GMVは前年同期比85%の成長、売上は44%成長のガイダンスです。売上のガイダンスが弱めかなと思います。

年間のガイダンスはGMVが$8.01-$8.06Billion、売上が$824-$834Million

2Q発表のガイダンスはGMVが$7.25-$7.35Billion、売上が$760-$780Millionとなっていましたのでガイダンスの引き上げとなります。

より詳しい決算内容は会計士ケイさんのNoteが参考になるかなと思います。

なおaffrimの粗利は64%ほどとなっており、Fintechの中ではぼちぼちという感じです。

ちなみにVisa,Mastercardは75%超、Paypalは50%ほど、Squareは25%ほど(特殊なBitcoin関係を除くと64%)、Marqetaは40%ほどです。

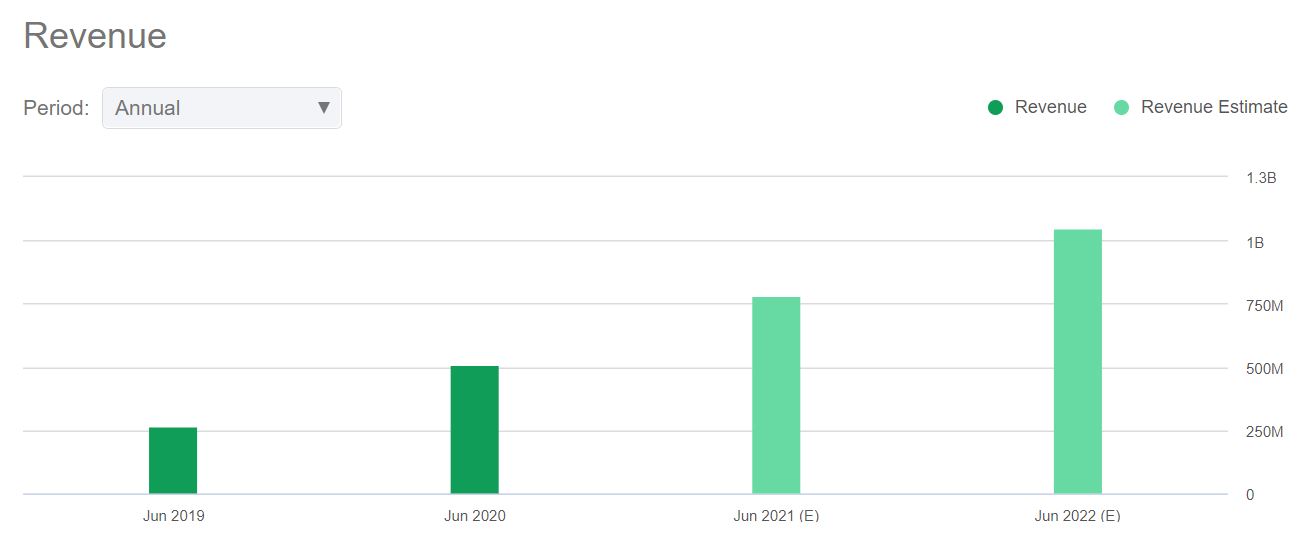

過去2年、未来2年売上・EPS推移

続いて過去2年と未来2年の売上とEPS(1株当たり利益)推移について見てみます。

未来2年についてはSeeking Alphaの予想になります。

売上は説明するまでもなく非常に綺麗に伸びています。22年の予想は1.05Billionで、20年からみると約2倍となっています。

一方EPS(一株当たり利益)はマイナスをずっと掘っていることになります。グラフにはないですが、SeekingAlphaの予想では23年でも赤字予想となっています。

ただ、今年上場した成長企業ですので特に気にすることはないかと思います。

株価、時価総額、バリュエーション

続いて株価、バリュエーション、について見ていきます。

株価の推移は以下のようになっています。上場後上がった後はかなり悲惨なチャートとなっています。

時価総額バリュエーションについては米国版Yahoo Financeからデータを取ってきます。

時価総額:16Billion

PSR:21倍

(過去12か月売上基準)

PSR:16倍

(SeekingAlphaの22年売上ベース)

PSRの高い安いはなんとも言えないのですが、成長性を考えると15~25くらいが居心地がいいような気がします。今の水準はなかなか割安なのではと個人的に思っています。

過去のPSRはこのような感じでどんどん下がってきている感じになっています。(株価が下がっているので当たり前ですが。。。)

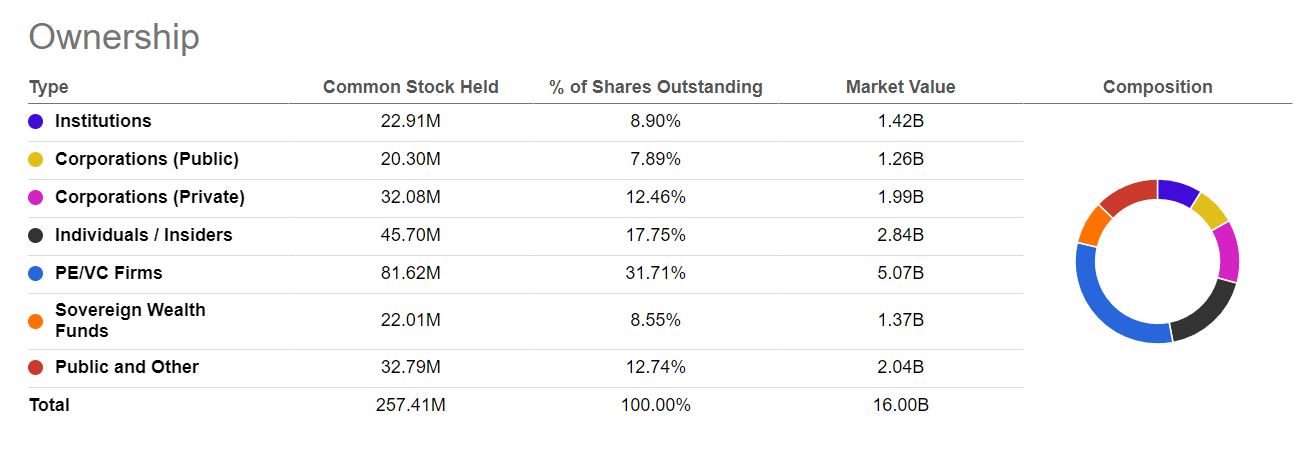

株主構成はこのような感じ。上場したばかりということでインサイダーやVCがまだかなり持っているなという感じです。

感想

以上affrimの企業情報や、事業領域の市場、決算を見てきました。

感想としては若い世代に非常に人気のある企業で今後も程よく成長していける企業かなと思いました。

個人的には後払いに続々参入している銀行やカード会社といった競合に対する強みがもう少し欲しいかなと思っていましたが、クリスマスシーズン後も堅調に伸びていることからAffrim の後払いサービスが浸透していっているのかなと思います。

4Qのガイダンスは少し弱いですが、間違いなく低めに出していると思いますので、成長が維持、加速となればロックアップの解除後というのも組み合わさって株価が上を向けるのではないかと思いました。

最後まで読んで頂きありがとうございました。

他にも多くの銘柄を分析していますので、是非一覧もご覧ください。Twitterでは気になる銘柄のリプ、記事の感想、ご意見等もお待ちしております。

コメント