アメリカのオンライン教育企業企業Courseraの会社概要、事業領域、事業領域の市場、決算推移、株価情報についてまとめています。

・大学と提携し、個人、企業、政府などにオンライン講座や学位取得プログラムを提供

・7,700万人を超える学習者、6,000を超える組織、300の政府機関が利用

・個人、企業からのサブスクリプション料が収益のメイン

・21年2Qは売上$102Million(約112億円)で前年比38%成長!粗利率は60%ほど

・時価総額$5BillionほどでPSRは13ほどと割高ではない印象

当記事は私自身の投資活動ににおいて興味のある銘柄の情報を整理する目的で作成するものであり、該当銘柄への投資を推奨するものではありません。

とある旧財閥系、日経225オールドエコノミーで投資経済性を見ている不思議紳士です。20代でアメリカ株初心者です。PFの7割はVTIですが、余裕資金で個別株に挑戦中です。

今後様々な企業の分析をしていきたいと思っています。

是非Twitterのフォローよろしくお願いいたします。

当ブログの記事はすべて無料でお読みいただけますが、記事が役に立ったと感じられた場合は投げ銭を頂けますと幸いです。

記事作成にはそれ相応の時間と労力が掛かっており、皆様からのサポートがモチベーションの一つになっています。

会社概要

それでは会社概要について見ていきましょう。

基本情報

Courseraはアメリカ、カリフォルニア州マウンテンビューに本社を置き、 世界の主要な大学や企業と提携し、個人消費者、学術機関、企業、政府などに質の高いオンライン学習講座や学位取得プログラムを提供する企業です。

設立は2012年とそこそこ新しい会社でスタンフォード大学のコンピュータサイエンス教授であるAndrew NgとDaphne Kollerによって創立されました。

Andrew Ng氏は以前CEOを務めており、現在はCourseraのChairman(会長)となっています。 Courseraを設立する前はGoogleでDeep Learningに関するプロジェクトを推進したり、BaiduのChief ScientistとしてAIやBig dateの研究を行っていました。

Daphne Koller氏は2016年まではCEOとしてCourseraに勤めていましたが、2017年にCourseraを離れ、Calicoというバイオテックの会社を設立しCEOを務めています。

現在はJeffrey N. MaggionCalda氏が2017年からCEOを務めています。 Jeffrey N. MaggionCalda氏 はCourseraに勤める以前は、金融エンジン社の創設CEOとして18年間勤務していたそうです。

Courseraは「to provide universal access to world-class learning so that anyone, anywhere has the power to transform their life through learning」を会社ミッションにしています。訳は「世界クラスの学習へ普遍的なアクセスを提供し、誰もがどこでも学習を通じて人生を変える力を持つようにすること」といったところでしょうか。

Courseraは、教育が人間の進歩の源であり、 成功するために必要なスキルが急速に進化している今日の経済では、教育はこれまで以上に重要になってきていると主張しています。

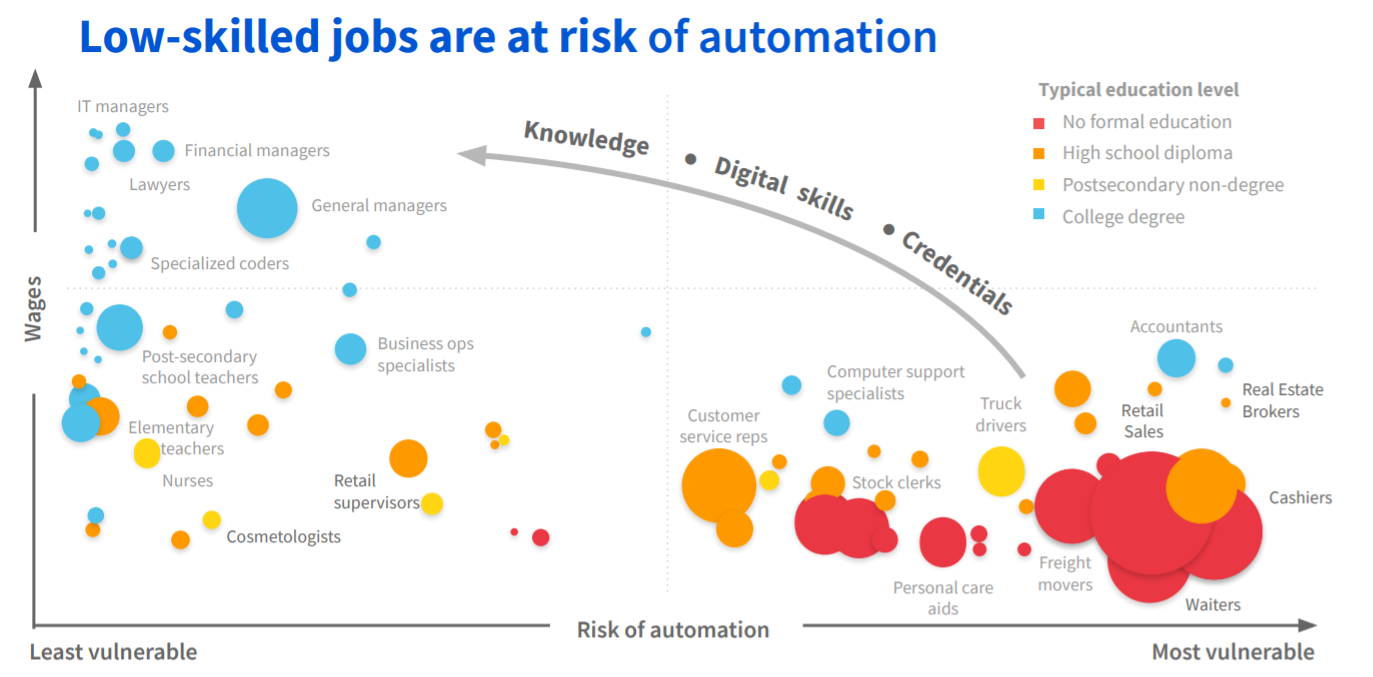

皆さん耳にされたことがあると思いますが、自動化とデジタル化によって世界中の多くの仕事が今後10年で消えると言われています。

下の図はCourseraが作成したものですが、右下の低賃金で、自動化によって仕事がなくなる可能性のある付加価値の低い仕事(例としてはレストランのウェイター、銀行の窓口、不動産販売員、会計士などが挙げられています)から左上の給料が高くて、自動化などによって取って代わられる可能性が低く付加価値の高い仕事に移るためには知識やスキルなどが必要ということを示しています。

(あくまでCourseraの説明であって特定の職業をdisる気はないので悪しからず…)

「労働者にスキルアップとスキルアップの機会を与えることは、世界の生活水準を上げ、社会的平等を高めるために重要」という考えのもとCourseraはオンライン教育を提供し、誰もがどこでも、ますますデジタル経済で生計を立てるために必要で貴重なスキルを習得できるようにすることを目標としています。

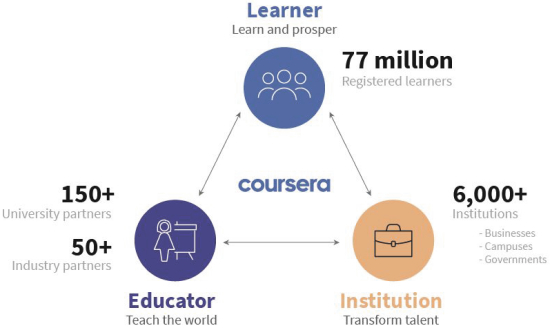

2020年12月31日の時点で、Courseraは28ヵ国200以上の大学と教育業界とのパートナーを組んでオンライン教育を提供し、7,700万人を超える学習者がプラットフォームに登録し、2,000を超える組織、4,000の学術機関、300の政府機関が、従業員、学生、市民をスキルアップおよびスキルアップするためにプラットフォームを使用しています。

言語教育に特化したアプリを提供しているDuolingoについても分析しています。こちらの記事も是非!

プロダクト

続いてCourseraのプロダクトについて見てみたいと思います。

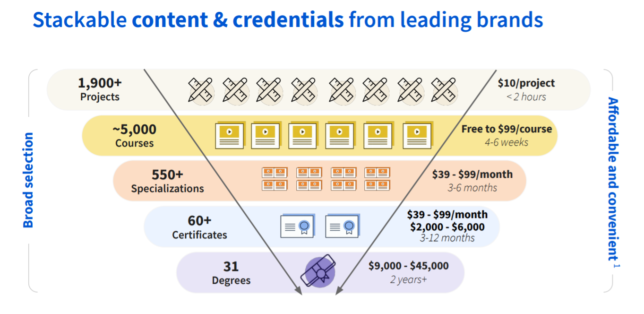

プロダクトは5つあり、「Guided Projects」「Courses」「Specializations」「Certificates」「Degrees」に分かれています。

「Guided Projects」は1,900以上の種類があり、2時間以内で仕事に関係するスキルを$9.99で学ぶことができます。「Courses」は5,000近くの種類があり、4~6週間で新たなものを学ぶことができ無料から$99までの料金があります。「Specializations」は550以上の種類があり、仕事に関係するスキルを3-6か月で学び、月額$39~$99です。「Certificates」は60以上の仕事で使える資格などを3~12か月で取ることができ、 月額$39~$99または$2,000~$6,000となっています。 「Degrees」は2年以上かけて31の大学の学位や博士号を取得することができ、$9,000~$45,000ほどの料金となっています。

そしてこれらプロダクトを個人向け、企業向けに提供しています。

収益/ビジネスモデル・顧客

Courseraの収益モデルですが、 「Consumer(個人向け)」と「Enterprise(企業向け)」のサブスクリプション収入と「Degrees」のサービス料(パートナー大学の授業料の一部を大学から受け取る)から成り立っています。

以下は「Consumer」のコホート図でCourseraに登録した学習者が登録した翌年以降どれだけCourseraにお金を払ったかを示す図です。金額としては右肩上がりですが、翌年以降はCourseraに支払う金額が減っていっていることがわかります。個人の学習者は目当てのコースを学習した後、他のコースを受けるということはあまり考えにくいのでこういった形になっていると思います。

そのため「Consumer」で売上を増やしていくためには毎年新たな学習者を獲得していくことが重要となりますね。

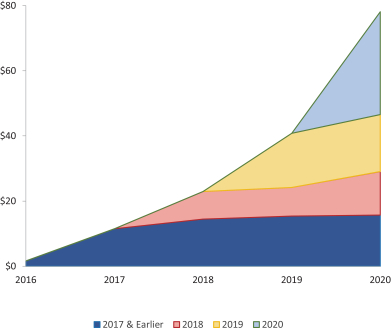

以下は「Enterprise」のコホート図でCourseraと契約した企業が契約した翌年以降どれだけCourseraにお金を払ったかを示す図です。 こちらは翌年以降企業が支払う金額が増えており、企業がCourseraのサービスに満足し、翌年以降より支払う金額を増やしており、サブスクリプション収入を得る企業として理想的な形になっています。

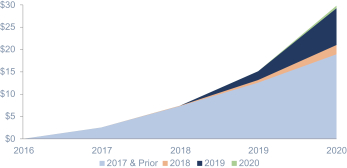

以下は「Degrees」のコホート図でサービス料の推移を示しています。こちらも「Enterprise」と同様、非常に理想的な図となっています。

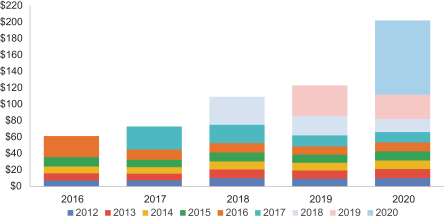

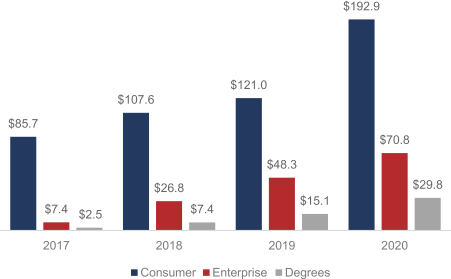

「Consumer」「Enterprise」「Degrees」それぞれの売上推移はこのような感じで、個人向けの 「Consumer」が多くを占め、「Enterprise」が成長してきているという感じです。

市場見通し・規模

続いてCourseraが事業を展開している市場について見ていきます。

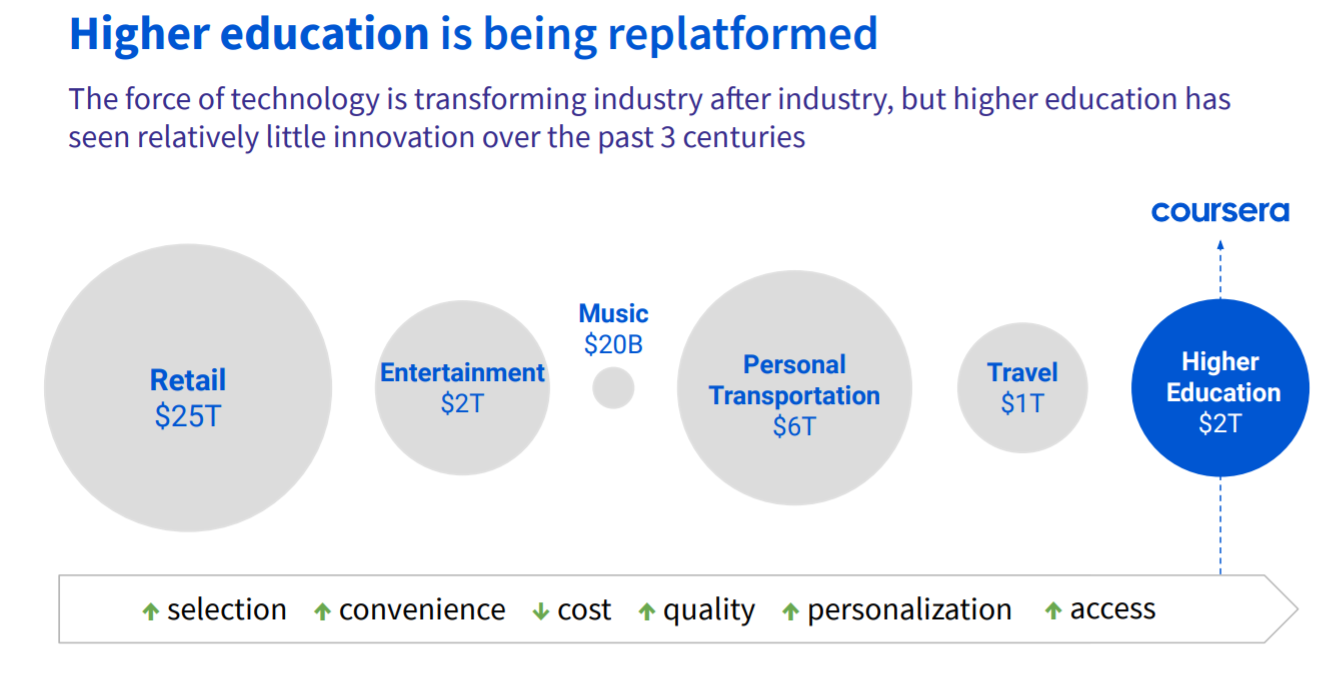

教育市場のインテリジェンス会社Holoniqによると、世界中の高等教育市場は2019年に$2.2Trillionで、そのうち、世界のオンライン学位市場は2019年に$3.6Billionで、2025年までに約2倍の$7.4Billionに成長すると予想されています。Courseraの21年売上見込みは$0.4Bほどとなっています。

そしてデジタル学習全体についてですが、 GSV Venturesによると、2019年のデジタル学習市場は$160billion(176億円)の支出があり、全世界の教育支出に占める割合は2.3%にすぎません。

世界的にモバイルインターネットユーザーの数が2019年末の38億人から2025年までに50億人に増加すると予測もあるなかでオンライン学習への移行が加速しています。

さらにCovid-19のパンデミックはオンライン学習への根本的なシフトを引き起こし、その影響は今後持続する可能性があります。 GSV Venturesは現在、デジタル学習が2026年までに教育市場の支出の11%に達すると予測しています。これは、2019年から2026年までのCAGR(年平均成長率)26%に相当します

オンライン学習全体、オンライン学位、のいずれの市場でも非常に大きな成長が見込まれています。

決算情報

続いてCourseraの業績内容について見ていきたいと思います。

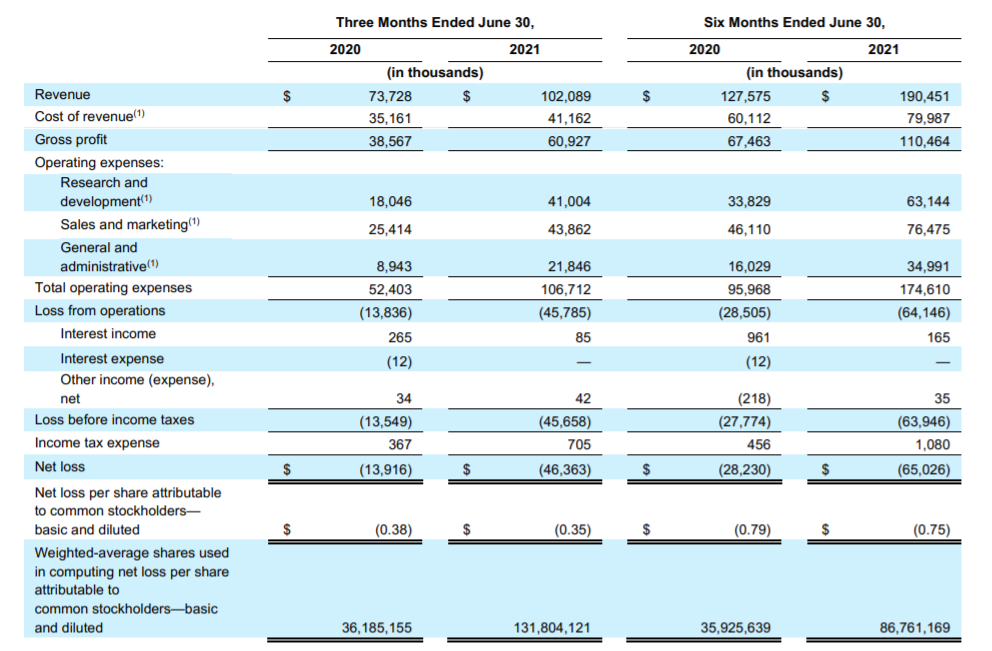

21年2QのRevenue(売上)は$102Million(約112億円)、Gross profit(粗利)は$61Million(67億円)、Net loss(損失)は$46Million(約50億円)の赤字となっています。

粗利率は60%ほどでそこまで高くない印象です。

20年2Qの売上は$74Million、Gross profit(粗利)は$39Million、Net loss(損失)は$14Millionの赤字だったため売上は+38%の成長、粗利は+58%の成長と売上はそこそこな成長で粗利は大幅改善(52%→60%)となっています。

コンセンサス予想に対して売上、EPS共にBeat出来ています。

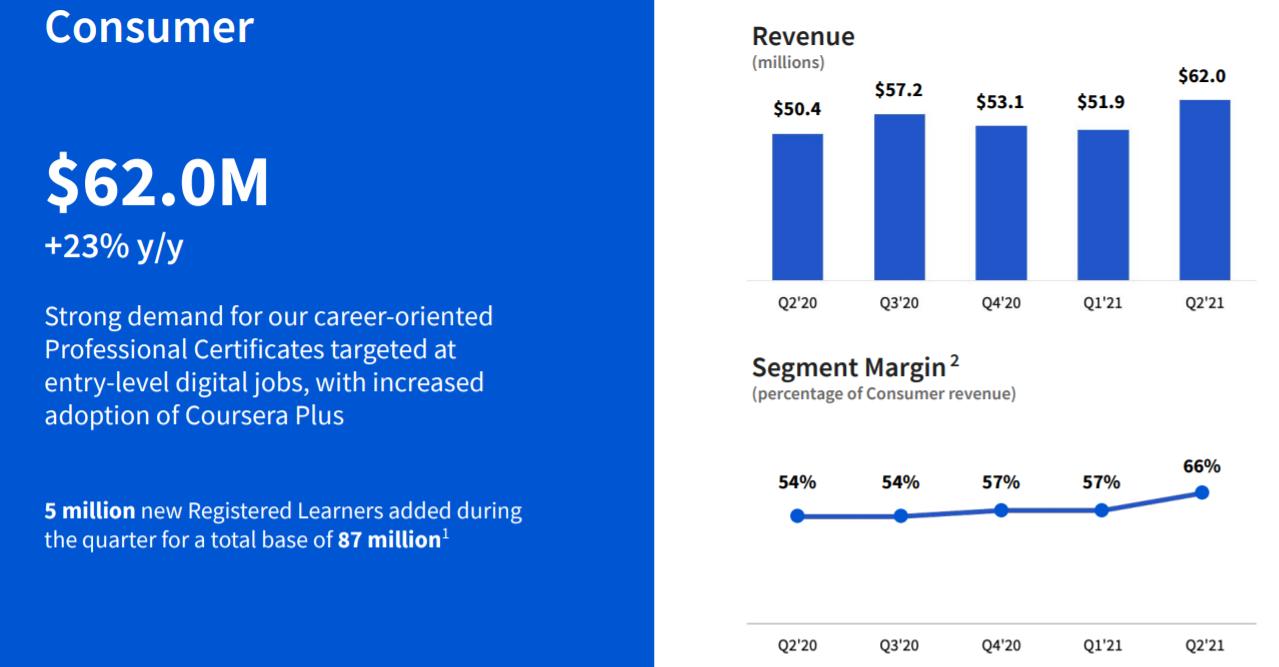

各セグメント売上、粗利率と成長率は以下で「Consumer」は売上$62Millionで粗利率66%、前年同期比売上成長が+23%で粗利が大きく伸びています。

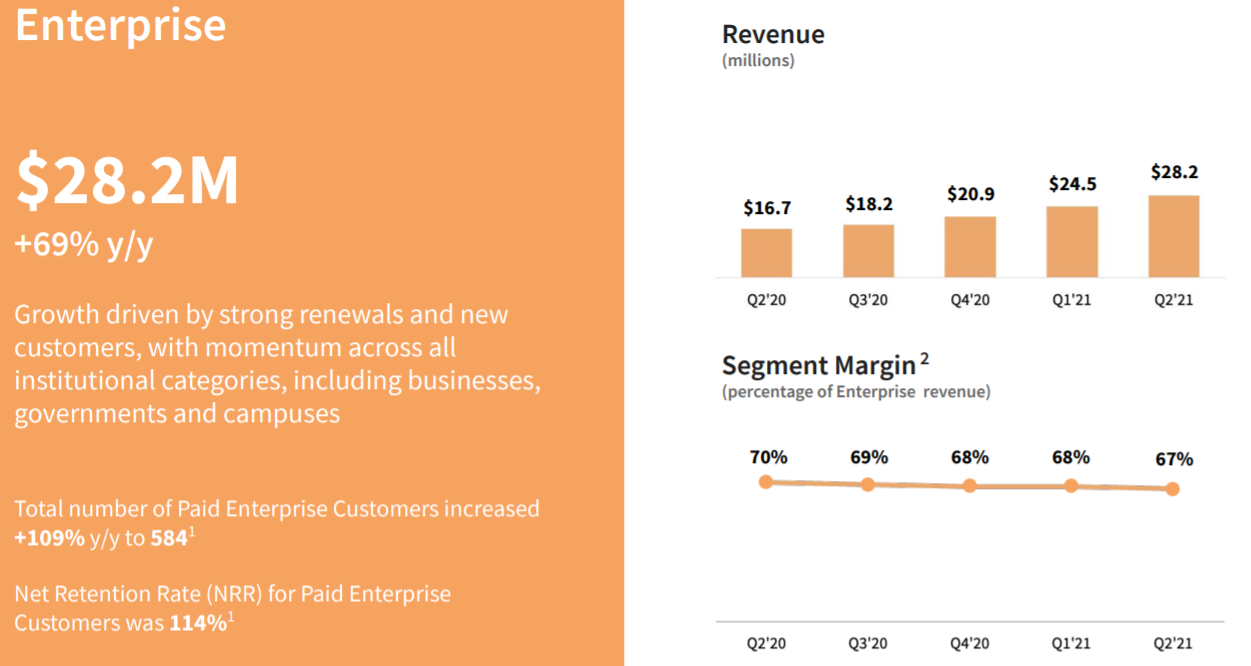

「Enterprise」は売上$28.2Millionで粗利率67%、前年同期比売上成長が+69%と売上が好調です。Microsoftやアトラシアンの決算がよかったようにtoBビジネスは活況のようです。

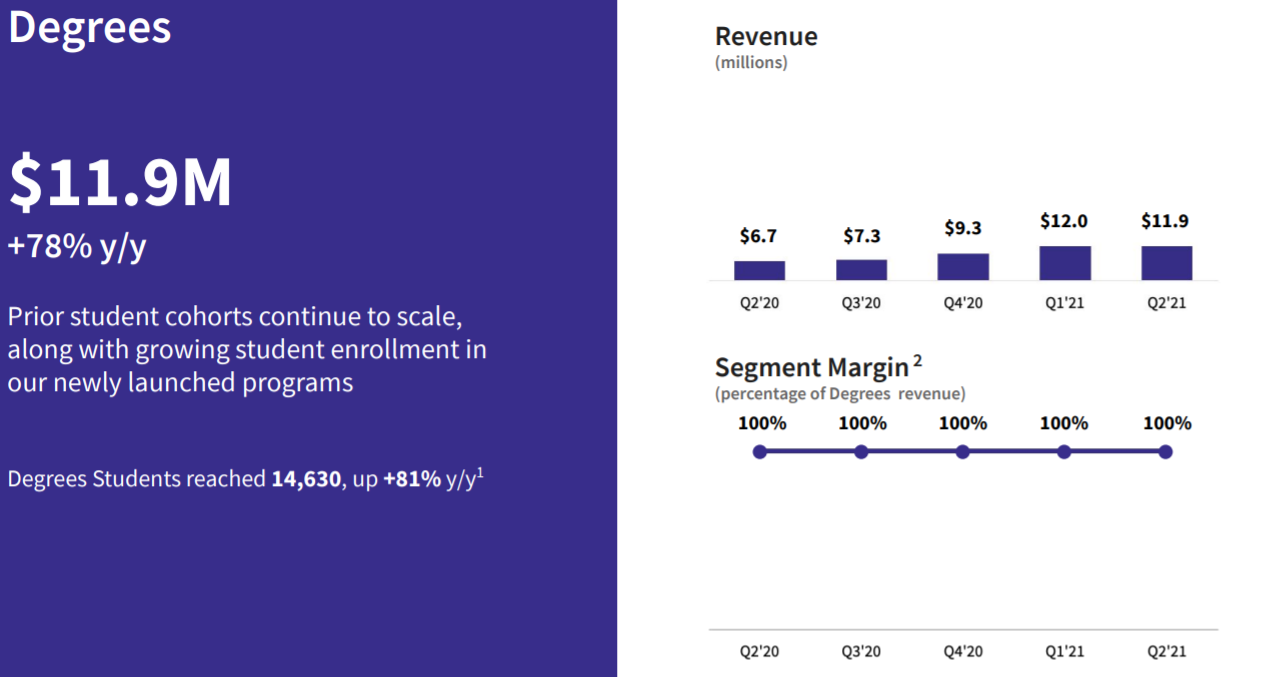

「Degrees」は売上$11.9Millionで粗利率100%、前年同期比売上成長が+78%と売上が好調です。粗利率が100%なのはこのセグメントが手数料ビジネスで 「Consumer」「Enterprise」がコストを肩代わりしているためです。

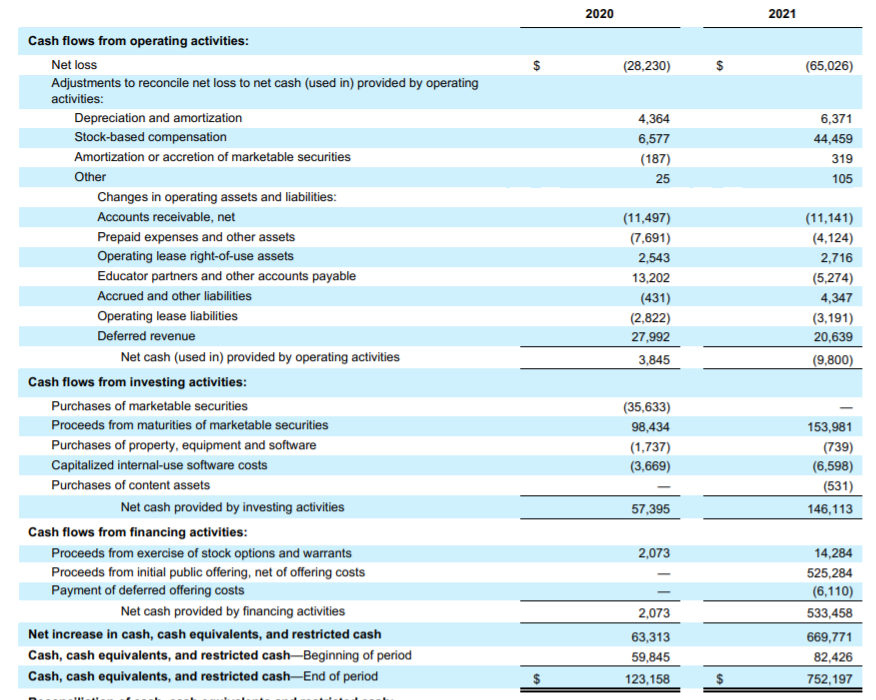

続いてキャッシュフローについてです。営業キャッシュフローはまだマイナスです。損益も赤字ですが、キャッシュが$752Millionと潤沢にあるので特に問題はないと思います。

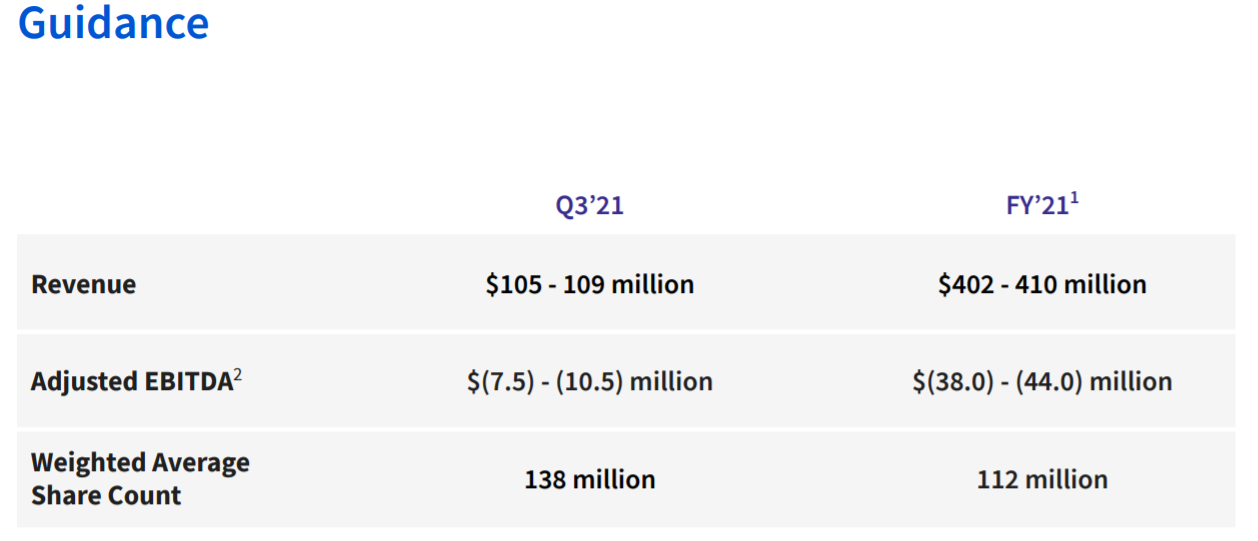

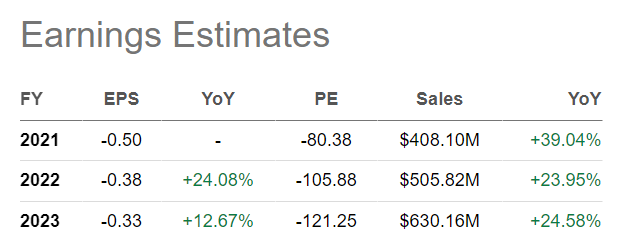

3Qと通年ガイダンスは以下で3Q4Qとも2Qの売上から少し成長する程度(QoQ5%ほど)のガイダンスとなっています。

年間トータルでは40%ほどの成長となる見込みです。

なおコンセンサス予想では22年以降は前年比20%超で成長していくことが見込まれています。

株価、時価総額、バリュエーション

続いて株価、バリュエーションについて見ていきます。

株価推移はこのような感じになっています。

時価総額:$5.33Billion

PSR:13倍

21年売上高$406Millionの場合

サブスクリプション形式で粗利率は60%ほど、今年の成長率は40%が見込まれている企業としては割と安いのかなと思いました。22年の成長があまり高くないというコンセンサス予想やIPO初の21年1Q決算でEPSをミスしたあたりが響いているのかなとも思います。

他の銘柄のバリュエーションについては以下を参考にして頂きたいですが、他の純粋なSaaSは軒並みPSRは30前後となっています。

感想

以上Courseraの企業情報や、事業領域の市場、決算を見てきました。

感想としては、オンライン学習はトレンドですし、企業向けの需要も引き続き堅調かなと思いますので、トレンドに乗ったいい企業なのではないかなと思いました。

ただ教育業界は中国のこういった動きもあるのでそこはリスクかなと思いました。

Duolingoも中国のAPPストアから削除され一日で株価が8%下落したこともありましたので。。。

最後まで読んで頂きありがとうございました。

他にも多くの銘柄を分析していますので、是非記事一覧もご覧ください。Twitterでは気になる銘柄のリプ、記事の感想、ご意見等もお待ちしております。

コメント