クラウド・アプリなどの監視するプラットフォームを提供する企業Datadogの会社概要、事業領域、事業領域の市場、決算推移、株価情報についてまとめています。

今回は軽めの内容になります。

・クラウド/アプリを監視するプラットフォームをサブスク+従量課金で提供する企業

・サブスク+従量課金のビジネスモデルによりデータ社会の追い風を受ける

・2021年3Qの売上は$270M(約300億円)でYoY+75% 2Qの+67%より成長加速

・16期連続NRR130%+、営業効率高い、粗利率77%、時価総額は$54BでPSRは44

当記事は私自身の投資活動において興味のある銘柄の情報を整理する目的で作成するものであり、該当銘柄への投資を推奨するものではありません。

とある旧財閥系、日経225オールドエコノミーで投資経済性を見ている不思議紳士です。20代でアメリカ株初心者です。PFの7割はVTIですが、余裕資金で個別株に挑戦中です。

今後様々な企業の分析をしていきたいと思っています。

是非Twitterのフォローよろしくお願いいたします。

当ブログの記事はすべて無料でお読みいただけますが、記事が役に立ったと感じられた場合は投げ銭を頂けますと幸いです。

記事作成にはそれ相応の時間と労力が掛かっており、皆様からのサポートがモチベーションの一つになっています。

会社概要

基本情報

Datadogはクラウド・アプリ・ユーザーなどのモニタリング、ログ解析、可視化といったプラットフォームをSaaSで提供する企業です。

2010年に設立された新しい企業でアメリカ、ニューヨークに本社を置き2019年にNasdaq市場にIPOを果たしています。2021年12月にはNasdaq100に採用されることが決まりました。

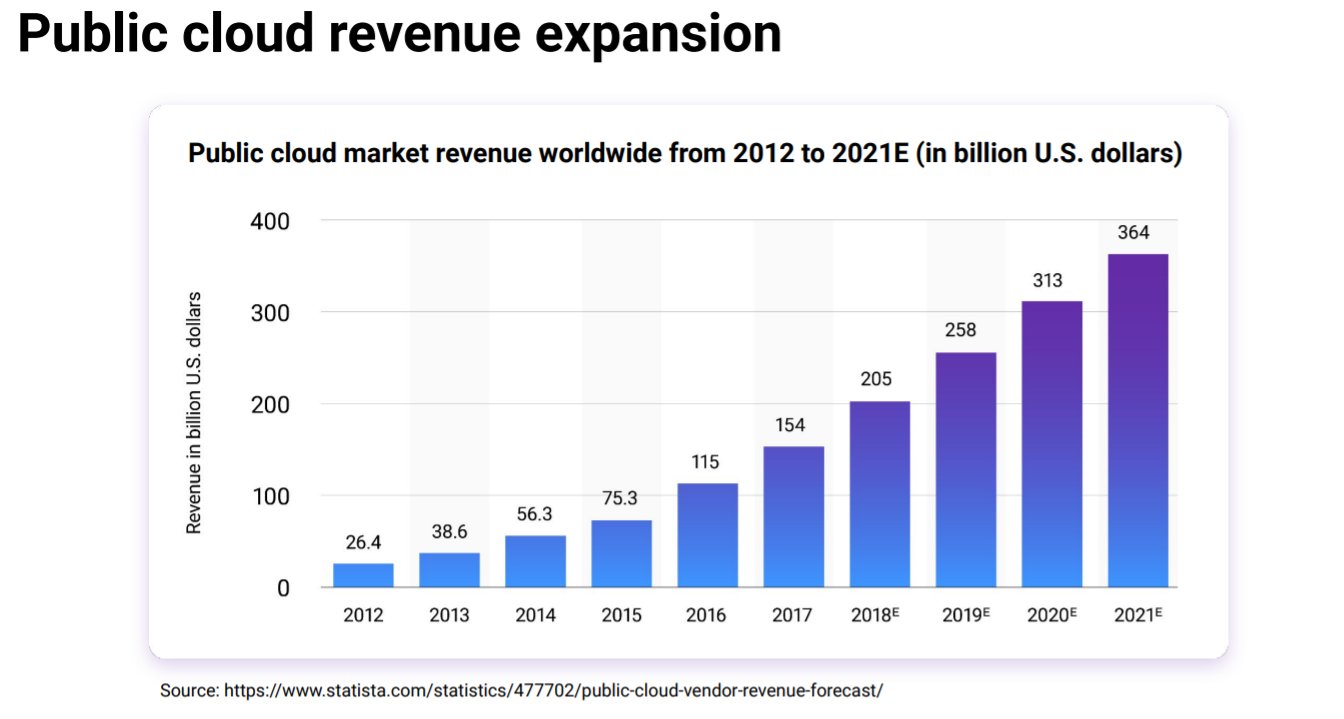

Datadogが展開する市場では強力な追い風が吹いています。例えばパブリッククラウドの売上は21年は$364billion(40兆円)に達し、9年で13倍超となっています。

「パブリッククラウド」とは広く一般のユーザーや企業向けにクラウドコンピューティング環境をインターネット経由で提供するサービスのことです。対義語は「プライベートクラウド」になります。「プライベートクラウド」とは、企業・組織が自社専用のクラウド環境を構築し、社内の各部署やグループ会社に提供する形態

https://www.idcf.jp/cloud/column/public_private.html

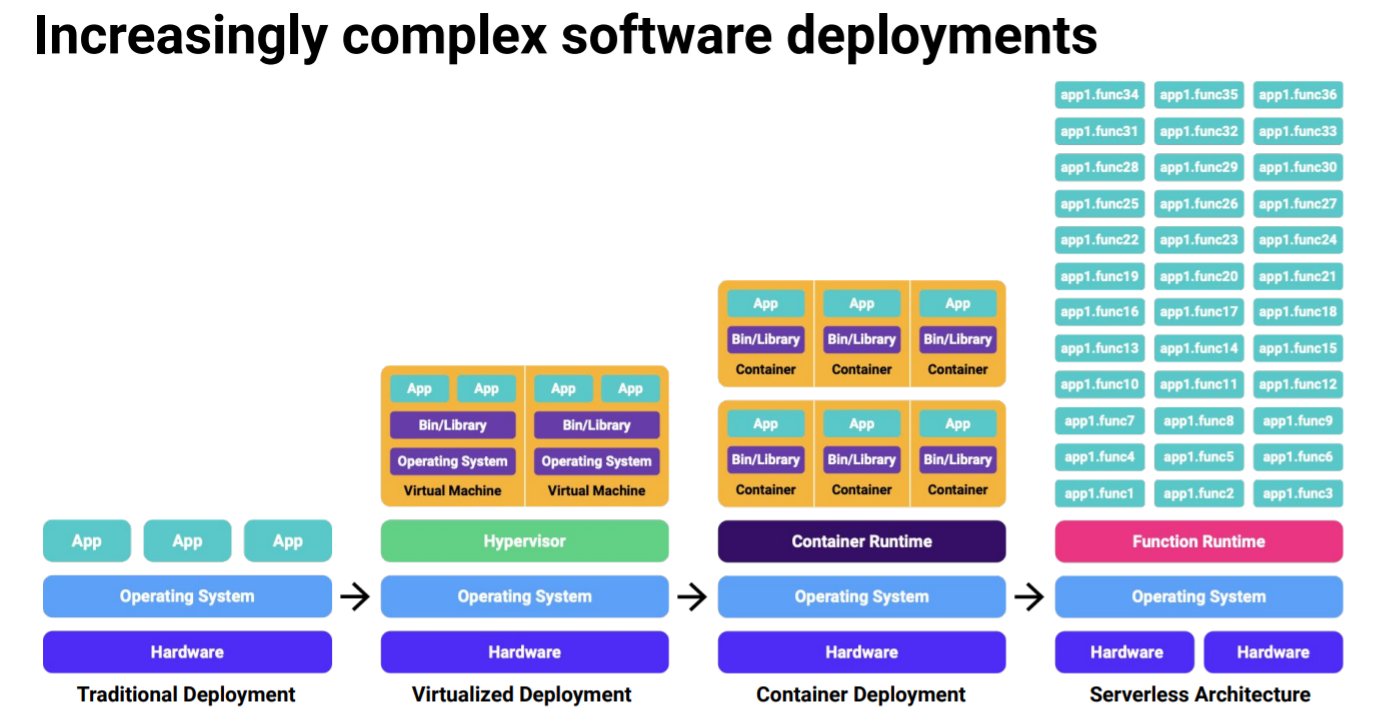

さらにソフト開発も複雑になり、サーバー・アプリなどのモニタリング重要が高まっており、これまで堅調な成長を続けていますし、今後も成長が見込まれる企業だと思います。

プロダクト

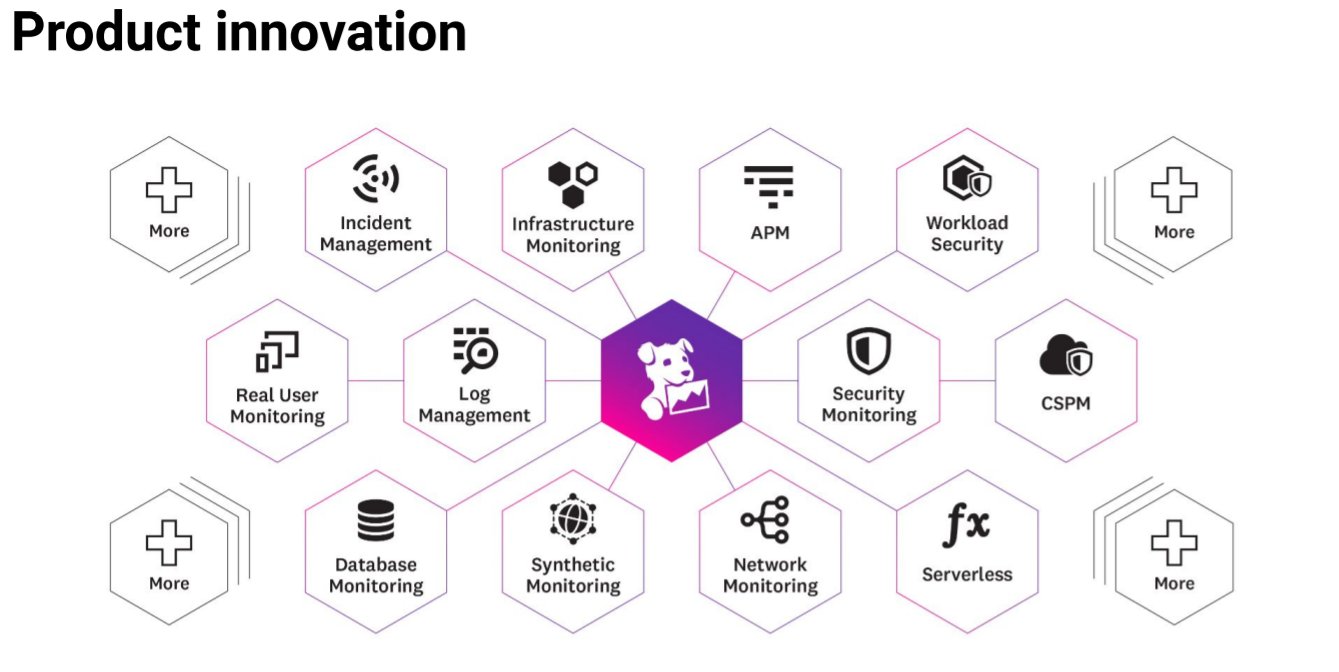

プロダクトはサーバー・アプリ・ユーザー・ネットワーク・パフォーマンスの監視、ログ解析、セキュリティ管理などを1つのプラットフォームで提供しています。

収益/ビジネスモデル・顧客

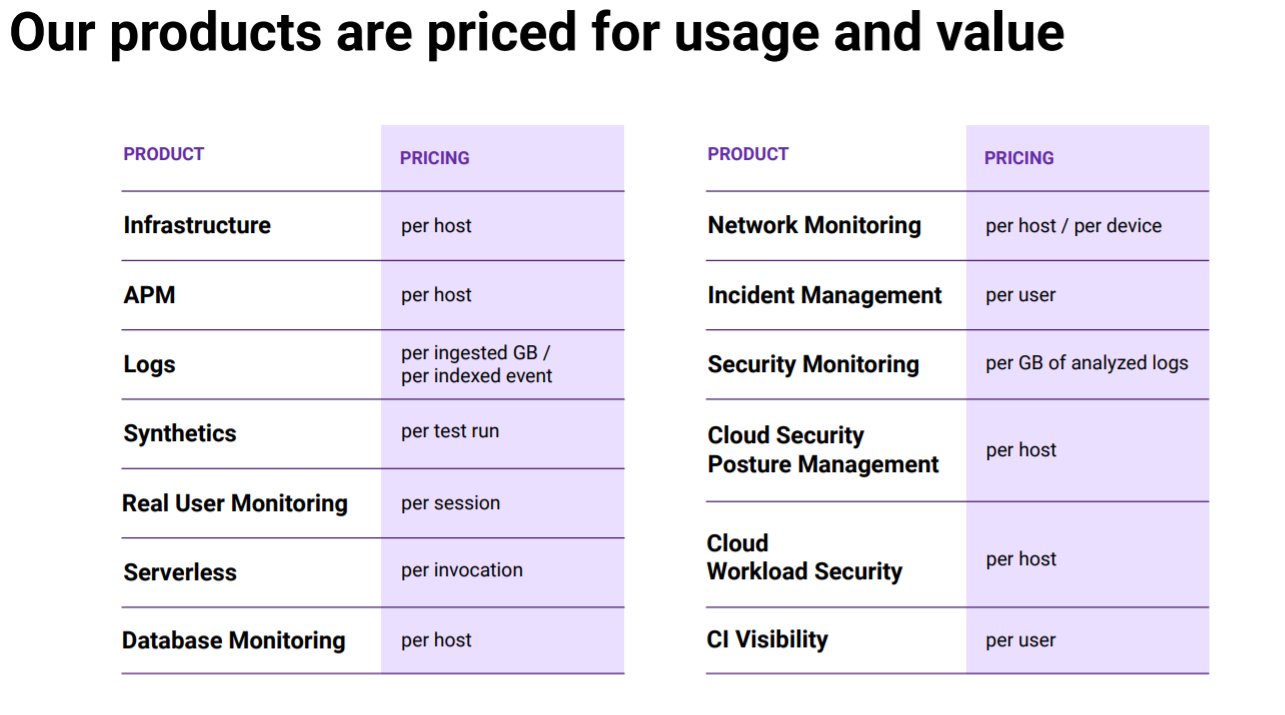

Datadogのビジネスモデルはプロダクトによりサブスクリプションと従量課金が異なるビジネスモデルを採用しています。

例えばサーバー監視は1host毎のサブスク、ログ解析・セキュリティモニターなどは1GB毎の従量課金となっています。

単なるサブスクではなくデータ×従量課金なのが強みです。

データ社会は今後の進化を続けていく見込みで、データ量は今後も増えるでしょうからネットワーク効果により従量課金制のプロダクト売上はどんどん伸びることが期待されます。

決算部分で触れますが、実際21年3Qは2Qよりも売上成長が加速しています!

2021年にIPOしたConfluentも同じようにデータ×(サブスク+従量課金)の会社です。

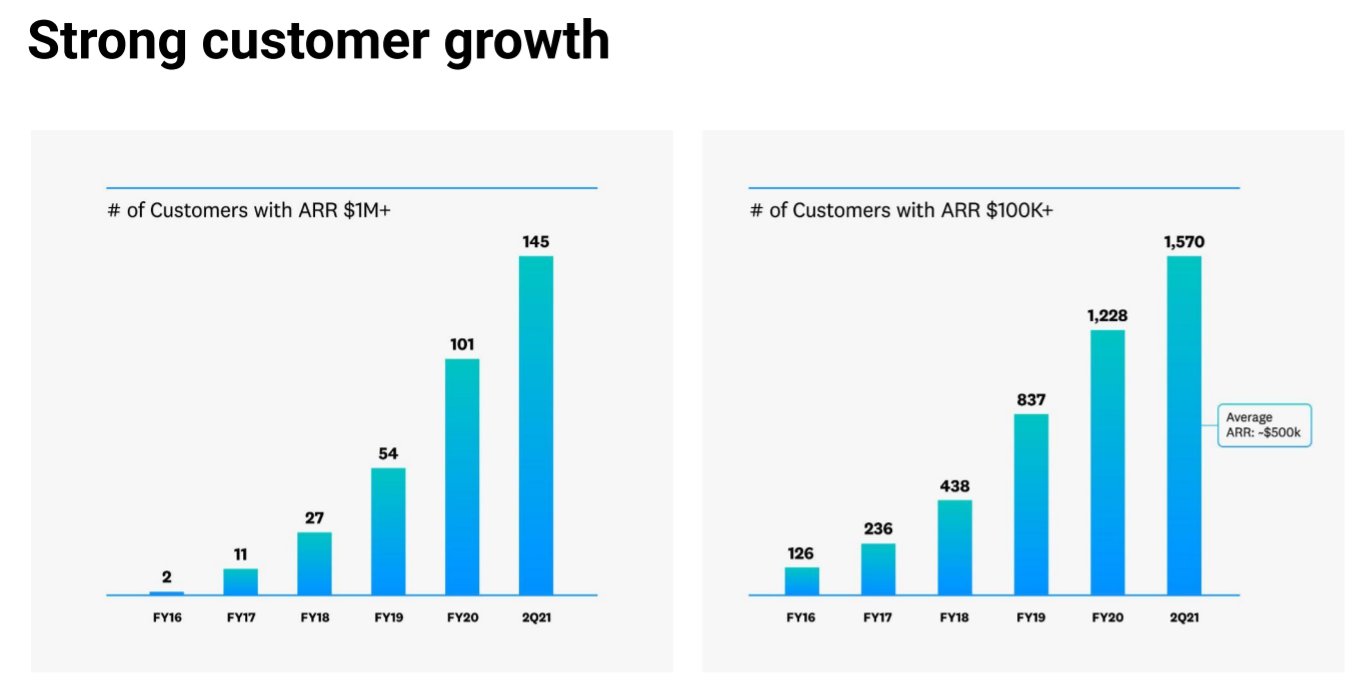

顧客数はトータル16,400社でARR$100k以上の顧客が1,570社、$1million以上の顧客が145社で右肩上がりで順調に伸びていっています。

ARRとはAnnual Recurring Revenueの略で、毎年決まって得られる1年間分の収益のことです。

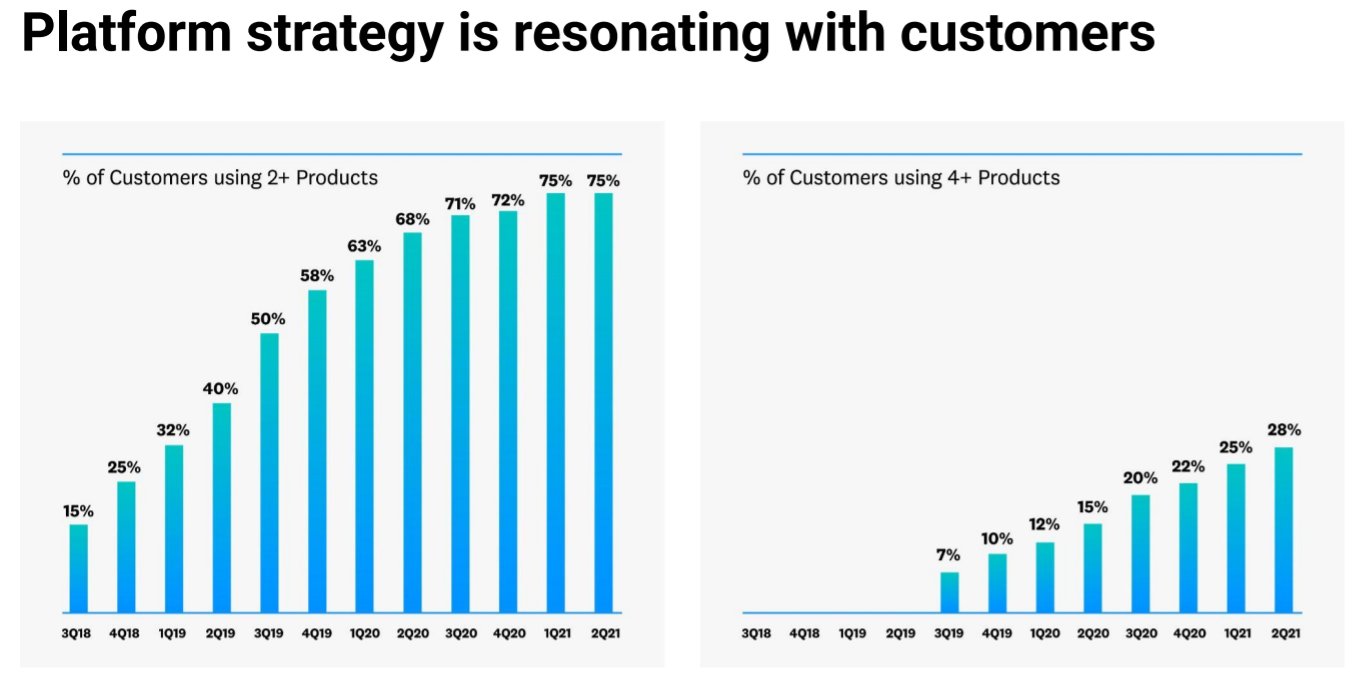

75%の顧客が2つ以上のプロダクトを利用し、28%の顧客が4つ以上のプロダクトを利用しています。顧客がDatadogのプロダクトに満足し、利用するプロダクトの数を増やしていることがわかります。

NRR(Net Revenue Retention:売上継続率)は16期連続で130%超で、解約率は5%ほどとなっており、NRRはかなり高水準と言えます。(SaaS企業では120%が一つのベンチマークとされることが多いです。)

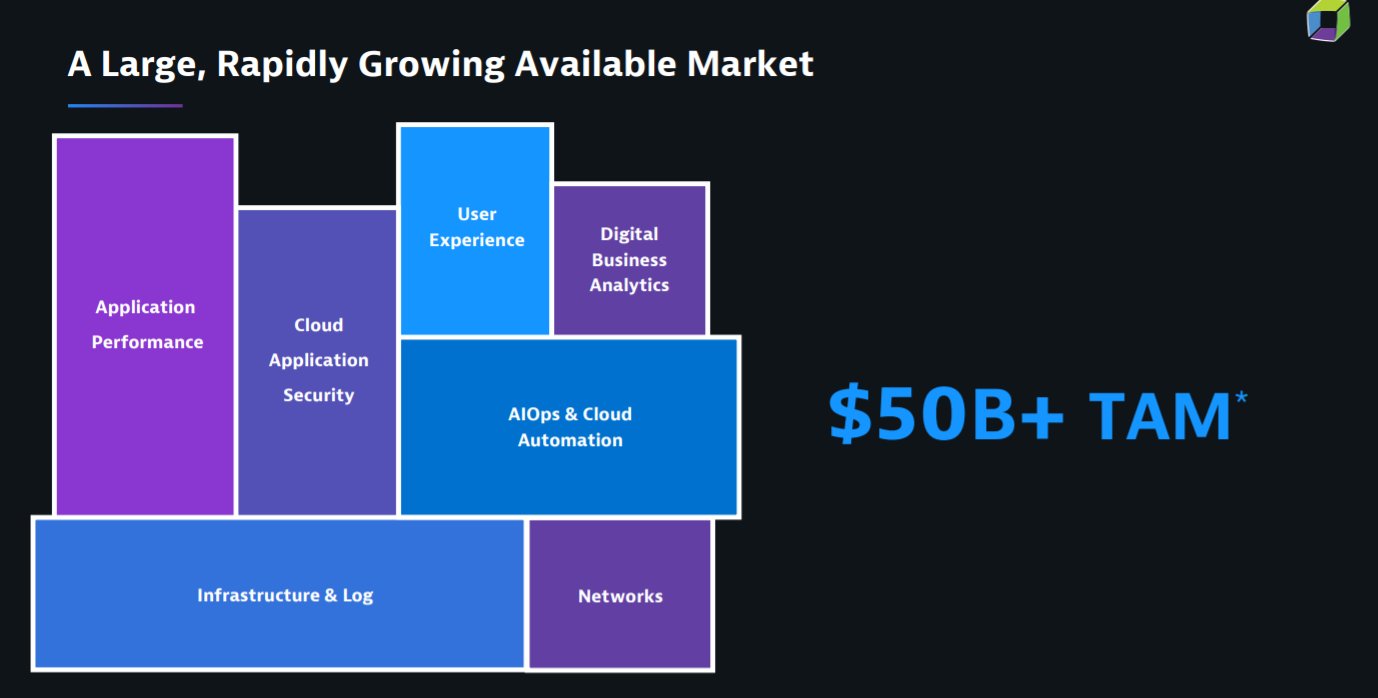

市場見通し/規模

続いてDatadogが事業を展開する市場について見てみたいと思います。

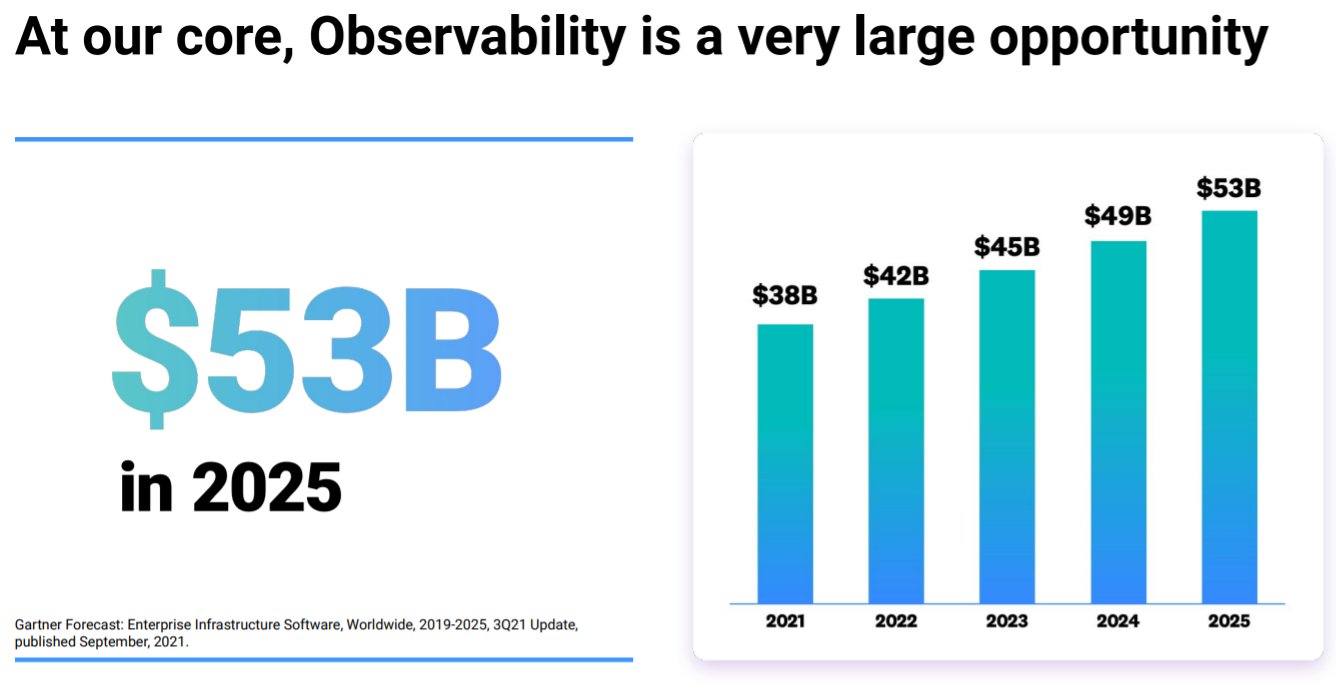

Datadogのコアビジネスモニタリングの市場は21年$38billion→25年$53billionに成長見込みとなっています。

モニタリング以外のプロダクトも合わせると恐らく現状で$50billionほどの市場となっています。( 競合であるDynatraceのPPTより)

Datadogの売上は約$1billionほどのため浸透率は2%ほどとなります。

決算情報

続いての業績内容について見ていきたいと思います。

2021年3Qの売上は$270million(約300億円)で成長率は前年同期比で+75%となっています。

ビジネスモデル部分でも触れましたが、2Qは前年同期比で+67%の成長だったため成長が加速しています。ConfluentやSnowflakeもデータ関係で従量課金を取り入れている企業で、21年2Qよりも3Qの成長が加速していますからデータ×(サブスク+従量課金)のビジネスモデルは強力と言えるでしょう。

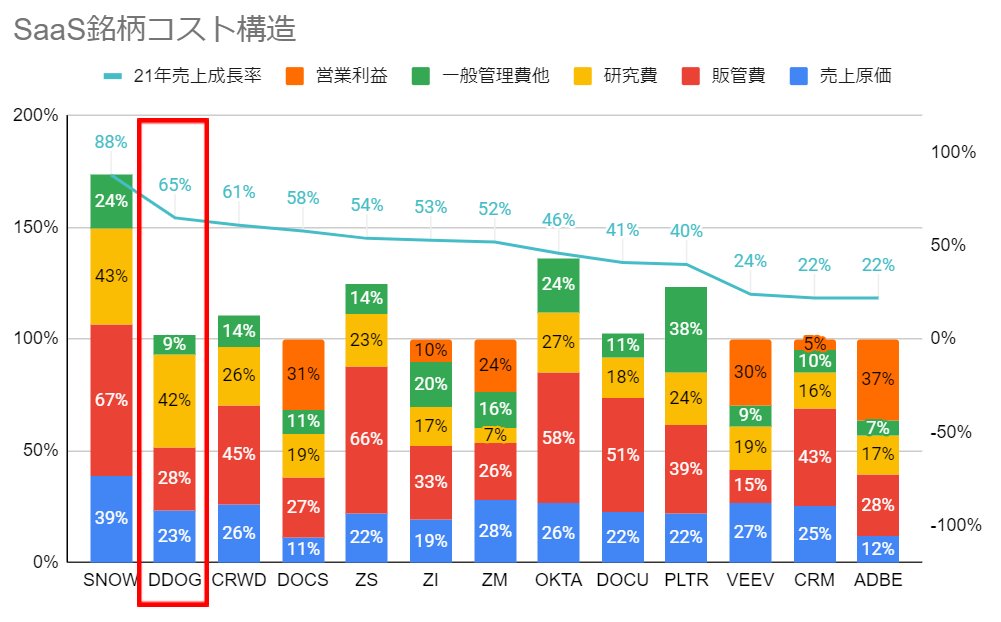

粗利率は77%です

その他Datadogで特筆すべき点は、売上に占める販管費が低く営業効率が高い点です。 売上に占める販管費は28%とSaaS系の他社と比べ、圧倒的に低いことがわかります。

その分研究費を厚めにし、プロダクトの開発に注力しています。SaaS系の企業ではプロダクトを拡大することが更なる顧客の拡大に繋がるため、長期的に見て研究費に費用を掛けられる企業は強いと思います。

株価、時価総額、バリュエーション、他社比較

続いて株価、バリュエーションについて見ていきます。

株価推移はこのような感じになっています。

時価総額:$54Billion

PSR:44倍

(次の12か月売上予想ベース)

粗利率77%で成長性がYoY+75%ですがバリュエーションは非常に高いです。優良企業なのである程度は仕方ないと思います。

以下はSaaSのバリュエーション表です。(8月時点)

感想

以上のDatadogの企業情報や、事業領域の市場、決算を見てきました。

感想としては、今後のデータ社会は進むはずで従量課金のビジネスモデルのDatadogはかなり追い風を受けそうと思える銘柄だと思いました。個人的にかなり注目に値するのかなと思います。

最後まで読んで頂きありがとうございました。

他にも多くの銘柄を分析していますので、是非記事一覧もご覧ください。Twitterでは気になる銘柄のリプ、記事の感想、ご意見等もお待ちしております。

コメント