クレジットカード発行の民主化を掲げるFintech企業Marqeta, Inc.(マルケタ)の様々な情報についてまとめます。

当記事では、 Marqeta, Inc.(マルケタ) の会社概要、事業領域、事業領域の市場、決算推移、株価情報についてまとめています。

・ クレジットカード発行の民主化を掲げるFintech

・20年TPV成長率+177%、売上成長率+103% 、Net Dollar Retention Rate+200%超

・Square、Affirm、Uber、Doordash、Coinbase、J.PMorganが顧客だがSquareがTPVの約70%を占める

・20年度売上ベースのPSRは34~52と高め、粗利は40%と低め

当記事は私自身の投資活動ににおいて興味のある銘柄の情報を整理する目的で作成するものであり、該当銘柄への投資を推奨するものではありません。

とある旧財閥系オールドエコノミーで投資経済性を見ている不思議紳士です。20代でアメリカ株初心者です。PFの7割はVTIですが、余裕資金で個別株に挑戦中です。

今後様々な企業の分析をしていきたいと思っています。

是非Twitterのフォローよろしくお願いいたします。

当ブログの記事はすべて無料でお読みいただけますが、記事が役に立ったと感じられた場合は投げ銭を頂けますと幸いです。

記事作成にはそれ相応の時間と労力が掛かっており、皆様からのサポートがモチベーションの一つになっています。

会社概要

それでは会社概要について見ていきましょう。

基本情報

Marqeta, Inc. はアメリカ、カリフォルニアに本社を置き、主に銀行などに頼らずデビットカードやバーチャルカードを様々な企業が発行できるようにオープンAPIでプラットフォームを提供しているFintech企業です。

APIとは Application Programming Interface(アプリケーション・プログラミング・インターフェース)の略で、あるアプリケーションの機能や管理するデータ等を他のアプリケーションから呼び出して利用するための接続仕様・仕組みを指します。それを他の企業等に公開することを「オープンAPI」と言います。(全国銀行協会より)

簡単に言うとMarqetaのプラットフォームを利用することで企業は顧客に対してデビットカードやバーチャルカードを発行できるようになります。 身近な例を挙げるとMarqetaの顧客ではないと思いますが、メルカリのメルペイなんかがそれに当たります。メルペイではメルカリの会員であればバーチャルカードを持つことができ、ApplePayやGooglePayに登録して決済などに利用できます。

Marqetaのプラットフォームを利用するで銀行などの既存サービスに頼ることなく企業はその企業内での金融エコシステムを構築できるようになります。

顧客はSquare、Affirm、Uber、Doordash、Coinbase、J.PMorganなどです。グロース株が好きな方にはなじみの深い企業が多いのではないでしょうか。

Marqetaは会社のミッションを「be the global standard for card issuing」としています。

S-1を実際に読むとわかるのですが、カード発行をdemocratize(民主化)するという単語をよく見かけ、既存の銀行やカード発行体などが牛耳っていたクレジットカード発行業務をイノベーションと共にどの企業にもできるようにすることを目指しています。

下はMarqetaによる図解で、従来はIssuing Bank(発行銀行)とIssuer Processor(カード発行体)によってphysical(物理カード)のみがconsumer(我々利用者)に発行されていたのが、

Marqetaによってそれぞれの企業(DoorDash、Squareなど)がphysical、virtual、torkenized(物理カードだけでないカード)をconsumerに提供できるようにしているとなっています。

創業者かつCEOのJason GardnerにとってMarqetaは3つ目の起業ということで、以前彼は 集合住宅向けの主要な賃貸料の支払いおよびトランザクション統合プラットフォームであるPropertyBridgeを共同設立しているそうです。 PropertyBridgeは2007年にMoneyGramInternational(MGI)に買収されています。

PropertyBridgeを起業、運営する過程で、決済に魅せられ、その中でも、これまでの体系を打ち破るなら、カード発行と処理の分野だと思いMarqetaを設立したということです。

PropertyBridgeの前は、新興企業や大規模な組織と協力するIT管理会社であるVerticalThinkを設立していたようです。

2014年にAPIをリリースしてからTPV(Total Payment Volume:決済総額)は加速度的に伸びており、20年には$60Billion(約6.6兆円)を超えています。19年から20年の成長は+177%となっています。後で詳しく触れますが、2016年に顧客となったSquareが大きくこの数字に寄与しています。

カード発行数は320Million(3.2億)枚を超えており、36ヵ国で利用されています。

プロダクト

続いてMarqetaのプロダクトを見てみます。

Marqeta Issuing、Marqeta Processing、Marqeta Applicationsの3つに分かれています。

Marqeta Issuingがメインのプラットフォームで顧客が物理カード、仮想カード、トークン化されたカードを発行できるようにするものです。このカードはApplePayやGooglePayなどのデジタルウォレットに対応したものとなっています。

活用例としてSquareが挙がっています。

Squareは日本でいうところのPayPayに近いサービスで、個人や小売店がアプリを通じたデジタル口座でそれぞれのお金を管理しています。

Marqetaのプラットフォームを通じて発行されたSquare CardはSquareアカウントの残高に直接リンクしており、個人や小売店が送金や支払いを受け取り、その金額がSquareの残高に反映されると、Square Cardを通じてそのお金をすぐに使うことができます。

資金が銀行口座に送金されるのを1〜2日待つ必要ないというのがポイントでそのお金を商品の購入など様々な用途に使うことが出来ます。

小売店の場合、Square Cardは重要なキャッシュフローの問題を解決し、その運営方法を変革しているということです。

Marqeta ProcessingはIssuingに似ていますが、発行したカードの用途をコントロールできるのが特徴となっています。そのためUber、DoorDashといったギグワーカー向けや従業員のコーポレートカードなどの用途が考えられます。会社などから許可された金額のみがギグワーカーや従業員のカードにJust In Timeで融資され支払いを行うことができます。(JIT FundingとMarqetaは名付けています)

こちらは例としてDoorDash(Uber Eats/出前館のようなフードデリバリーサービス)が挙がっています。

DoorDashの配達人がレストランから注文を受け取ると、Marqetaを利用してDoorDashが発行したRedCardを使用してレストランに金額を支払うことができます。

配達人がRedCardを使用して注文された料理の支払いを行う場合、MarqetaのJIT Fundingは、注文と金額が正確である場合にのみ支払いを承認して資金を提供します。これにより、配達人が正しい注文を購入して消費者に届けることができます。

これによりギグワーカーや従業員が自身でクレジットカードなどを持つ必要や注文を支払うための現金を持つ必要がなくなり、労働力を確保しやすくなります。また、不正な支払いなども抑制できるためトラブルの防止にも繋がります。

Marqeta Applicationsはカード管理、トランザクション監視など、支払いライフサイクル全体をカバーするアプリケーションとなっています。

こちらは例としてKlarnaが挙がっています。Klarnaはスウェーデン発のFintechで後払いサービスを展開しています。Affirmのような会社ですね。

KlarnaはMarqetaのプラットフォームを利用することで仮想カードを顧客に発行し、後払いサービスを構築することで顧客にサービスを展開しています。カードの使用状況やトランザクションを管理することで顧客に対して的を絞ったプロモーションを実行できるようになっています。

またこのアプリケーションではカード所有者による海外取引や、カード所有者が1日に出金または送金する回数などを把握することでマネーロンダリングや不正取引などを監視できるともしています。

Marqetaの顧客で「Buy Now Pay Later」後払いサービスを提供するFintechであるAffirmについても分析をしています。Fintechに興味ある方は是非ご覧ください。

収益/ビジネスモデル・顧客推移

Marqetaの収益モデルは単純明快でMarqetaのプラットフォーム上での決済額に応じて一定の手数料を受け取る形になっています。 それ以外には上記で説明したプラットホームへのアクセス手数料、決済に関する不正監視のアプリケーションなど他のサービスからも手数料を得ています。

売上に占める80%が前者の手数料となっています。

Marqetaのプラットフォームを使用する企業が増え、さらにそこでの取引量が増えればより儲かるという形になっています。

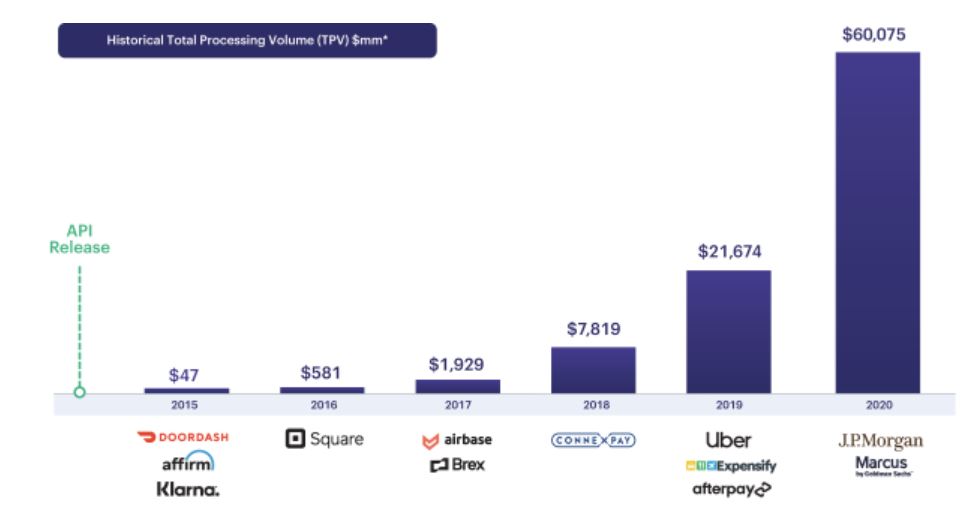

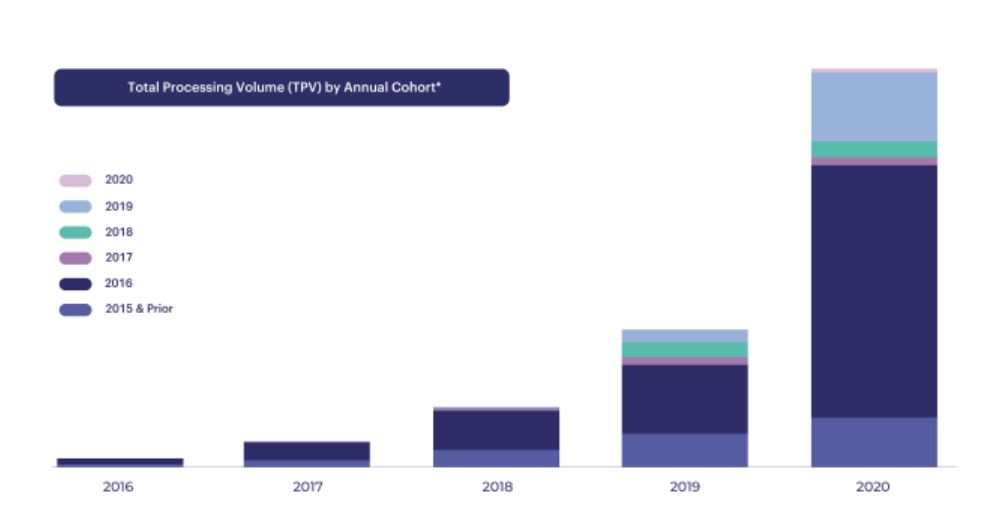

下の図はMarqetaのプラットフォームを入れた顧客のコホートで、 2020年のNet Dollar Retention Rate(売上継続率:既存顧客がどれだけ売上を増やせているか)は200%以上とかなり高い数字となっています。

ただし、年度によってTPV(Total Payment Volume:決済総額)にかなりのばらつきがあることがわかります。

2015年、2016年、2019年に占める割合が高く、顧客の獲得時期を見るとAffirm、Doordash、Square、Uberによる寄与が大きいと推測され、とりわけ16年に顧客となったSquareへの依存度がかなり高いことがわかります。

グラフから見てもわかる通りSquareへの依存度は7割近くと言われており、S-1のRisk Factorにも書かれていましたがここはリスクかなと思いました。

Squareの勢いが衰えるとMarqetaの成長も鈍化したり、獲得する顧客によって売り上げの成長率が年度で大幅に変わるという可能性があるのかなと思います。

Squareについてはやすさんのブログが非常に参考になります。知らない人は少ないと思いますが、興味がある方は是非。

市場見通し・規模

続いてMarqetaが事業を展開している市場について見ていきます。

いままで部分でお分かりになる通り Marqeta の主戦場はオンラインマーケット・決済関係となっています。

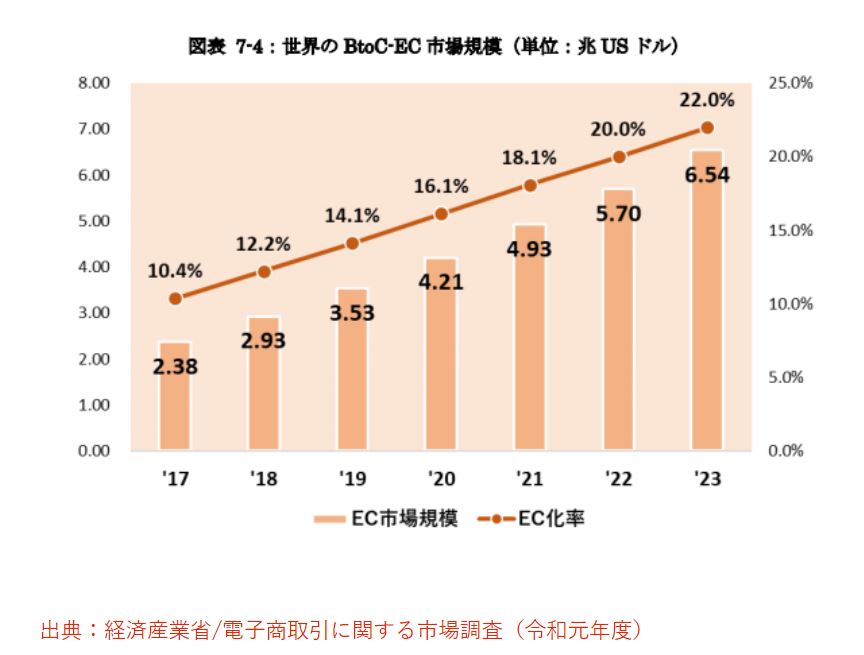

まずオンラインマーケットですが、Visaは、2016年から2022年にかけて、オンラインで行われる世界の小売商取引のシェアが9%から19%に2倍以上になると予測しています。

シェアだけではなくグローバルのE-commerce市場は2020年に$4.2Trillion、その後も順調に伸びていき、2023年には$6.5Trillionとなります。

さらに、Euromonitorは、電子決済が2025年までに世界の総取引量の46%を占めると予測しており、2017年の31%から増加しています。COVID-19の大流行により、これらのデジタル決済への移行が加速したと言われています。

続いて決済そのものについて見てみます。

Euromonitorは、世界の資金移動が2021年に$74Trillionを超えると予測しており、これは約4兆回の支払い取引に相当します。 Nilson Reportは、2019年に、これらのトランザクションの約10分の1がクレジットカード等で実行され、金額にすると約$30Trillionに相当すると推定しています。

2020年、MarqetaのTPV(Total Payment Volume:決済総額)は$60Billionでした。 これは、The Nilson Reportによると、2020年に米国のカード発行者を通じて行われた年間$6.7Trillionの取引量の1%未満となっています。この取引量すべてにMarqetaがアクセスできるとは思えませんが、アメリカだけでもこの規模なので世界となるともっとチャンスは広がります。

さらにEdgarDunnの調査によると、オンデマンド配信、経費管理、支払い、デジタル送金、デジタル銀行などのMarqetaがターゲットとしている新しい業種は、2019年に$2Trillionを超えるカード取引量を表しており、この量は2023年には2倍以上の$4.8Trillionになると予想されています。

いずれにせよ超が10個くらいつく巨大な市場を主戦場にしていることがわかります。

決算情報(20年決算)

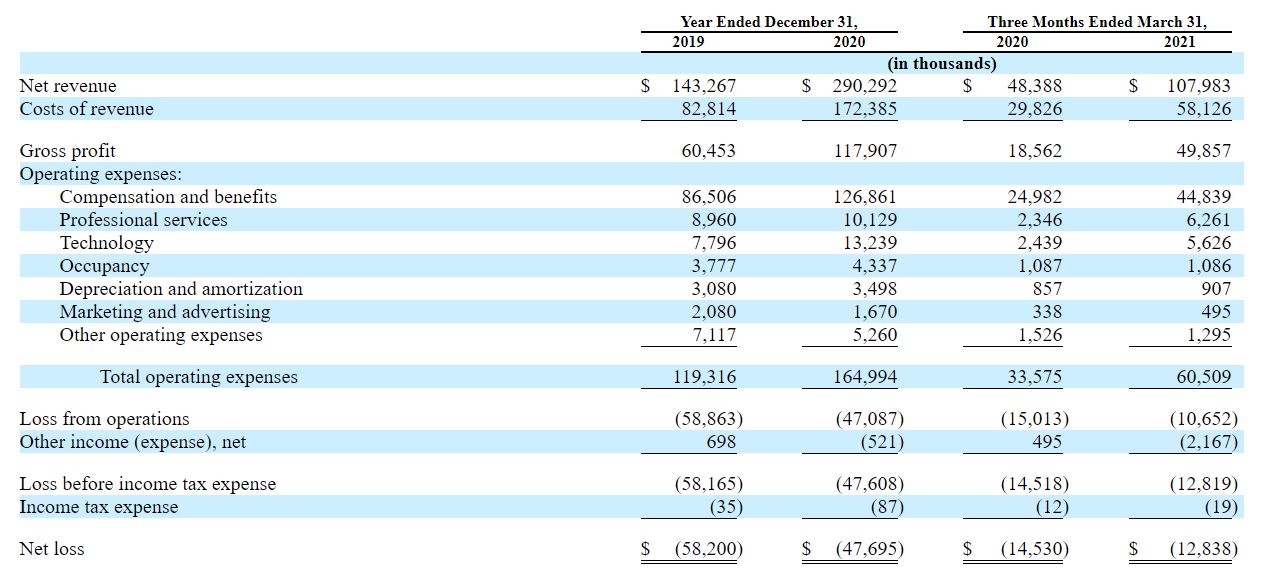

続いてMarqetaの業績内容について見ていきたいと思います。Marqetaの年度決算は12月〆です。

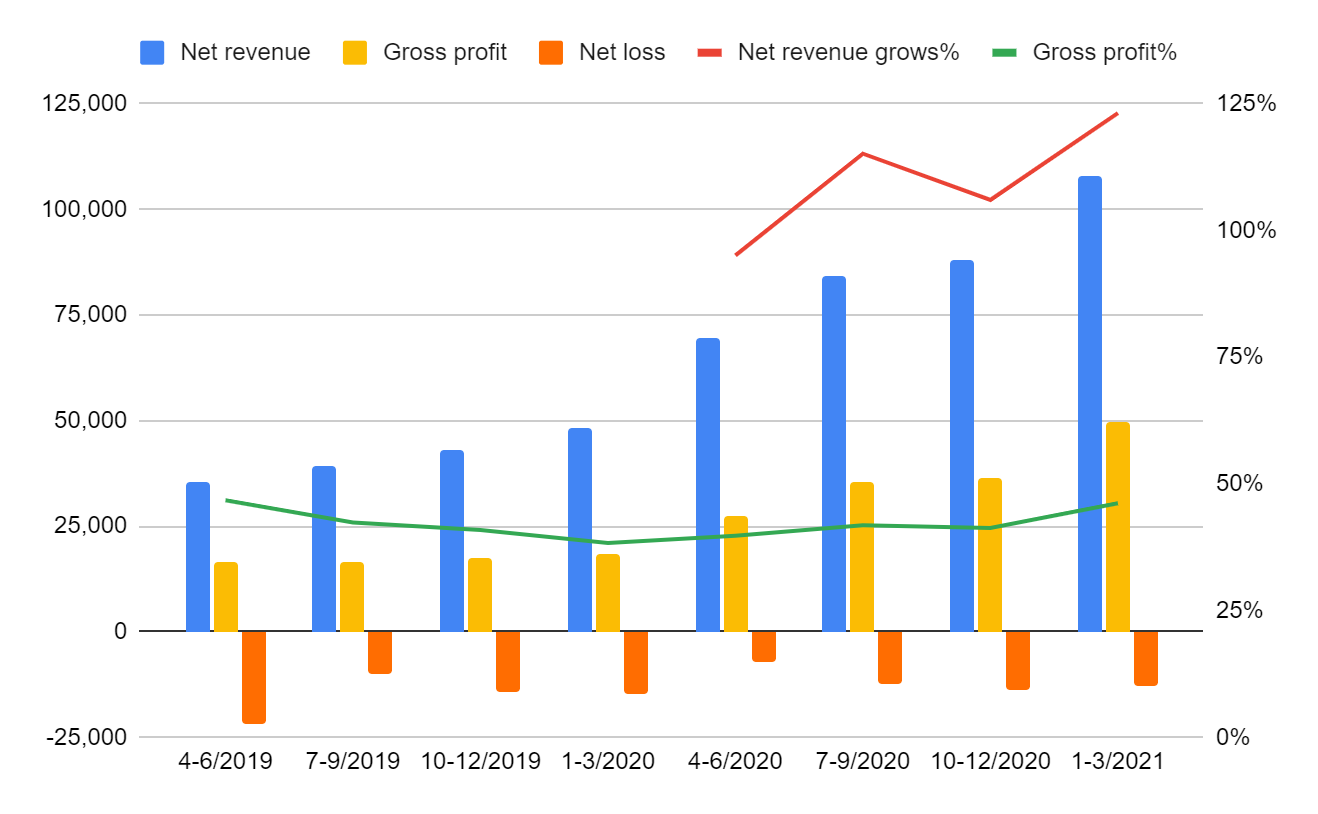

20年のTPVは$60Billion(約6.6兆円) 、売上は約$290.3Million(約320億円)、Net Lossは$47.7Million(約52億円)の赤字となっています。

19年のGMVは$21.7Billion、売上は$143.3Millionですからいずれも前年比でGMV成長率は+177%、売上成長率は+103%と文句なしの成長となっています。

粗利率は40%ほどとなっており、そこまで高くはありません。

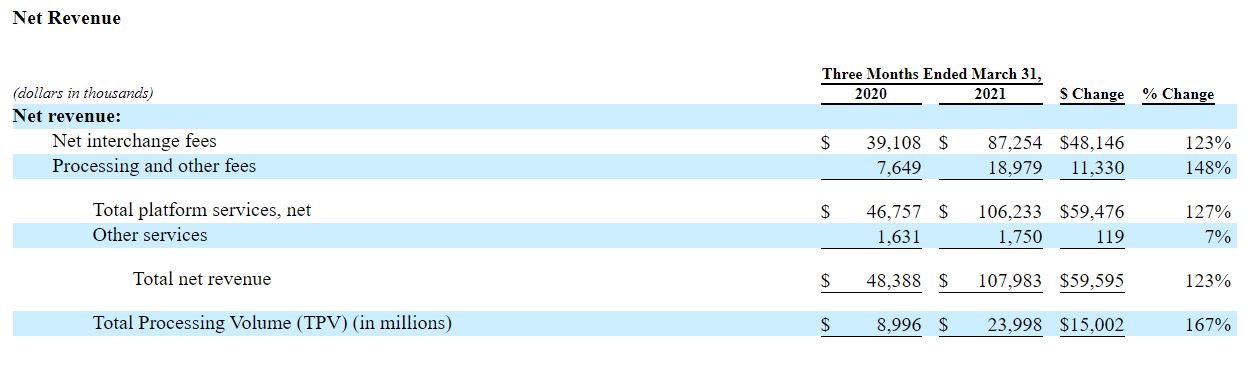

21年の1-3月の決算も載っていたのので見ていきます。

TPVは$24Billionと前年同期比で167%成長、売上は$108Millionで前年同期比123%成長と成長が加速しています。

売上、成長率、粗利、粗利率、Net Lossの推移をグラフにするとこんな感じになります。

株価、時価総額、バリュエーション

続いて株価、バリュエーション、について見ていきます。

株価推移はこのような感じとなっています。

バリュエーションについては以下のような感じ

時価総額:16Billion

PSR:52倍

(20年通年売上:$290Millionの場合)

仮にこのまま売上が100%成長で伸びた場合でもPSRは26倍ですので決して安くない感じです。

最新のMarqeta のバリュエーションについてはこちら記事をご参照ください。他のFintechとの比較も行っており、参考になるかと思います。

感想

以上Marqetaの企業情報や、事業領域の市場、決算を見てきました。

感想としては、期待の持てるFintechだと思いますし(個人的にFintechは大好きです笑)成長も申し分ないのですが、少しバリュエーションが高いかなという印象です。

さらにSquareにかなりの部分を頼っている形ですし、獲得できる顧客によっては年度の成長が大きく変わりそうですのでそこは結構大きいリスクかなと思います。

最後まで読んで頂きありがとうございました。

他にも多くの銘柄を分析していますので、是非記事一覧もご覧ください。Twitterでは気になる銘柄のリプ、記事の感想、ご意見等もお待ちしております。

コメント

[…] 参考:Marqetaマルケタ(MQ)銘柄分析 […]