クラウドベースのレストラン向けソフトウェアを提供する企業Toastの会社概要、事業領域、事業領域の市場、決算推移、株価情報についてまとめています。

・クラウドベースのレストラン向けソフトウェア(POSなど)を提供する企業

・約29,000の顧客を抱え、約48,000のレストランにて採用(アメリカ内の5%ほど)

・20年年度は売上成長率24%、21年半期は売上成長率+105%、粗利率は22%

・PSRは21年売上ベースで12、競合のLSPD(粗利率50%,130%成長)は30

当記事は私自身の投資活動において興味のある銘柄の情報を整理する目的で作成するものであり、該当銘柄への投資を推奨するものではありません。

とある旧財閥系、日経225オールドエコノミーで投資経済性を見ている不思議紳士です。20代でアメリカ株初心者です。PFの7割はVTIですが、余裕資金で個別株に挑戦中です。

今後様々な企業の分析をしていきたいと思っています。

是非Twitterのフォローよろしくお願いいたします。

当ブログの記事はすべて無料でお読みいただけますが、記事が役に立ったと感じられた場合は投げ銭を頂けますと幸いです。

記事作成にはそれ相応の時間と労力が掛かっており、皆様からのサポートがモチベーションの一つになっています。

会社概要

それでは会社概要について見ていきましょう。

基本情報

Toastはアメリカ、マサチューセッツ州ボストンに本社を置き、クラウドベースのレストラン向けソフトウェア(POSなど)を提供する企業です。

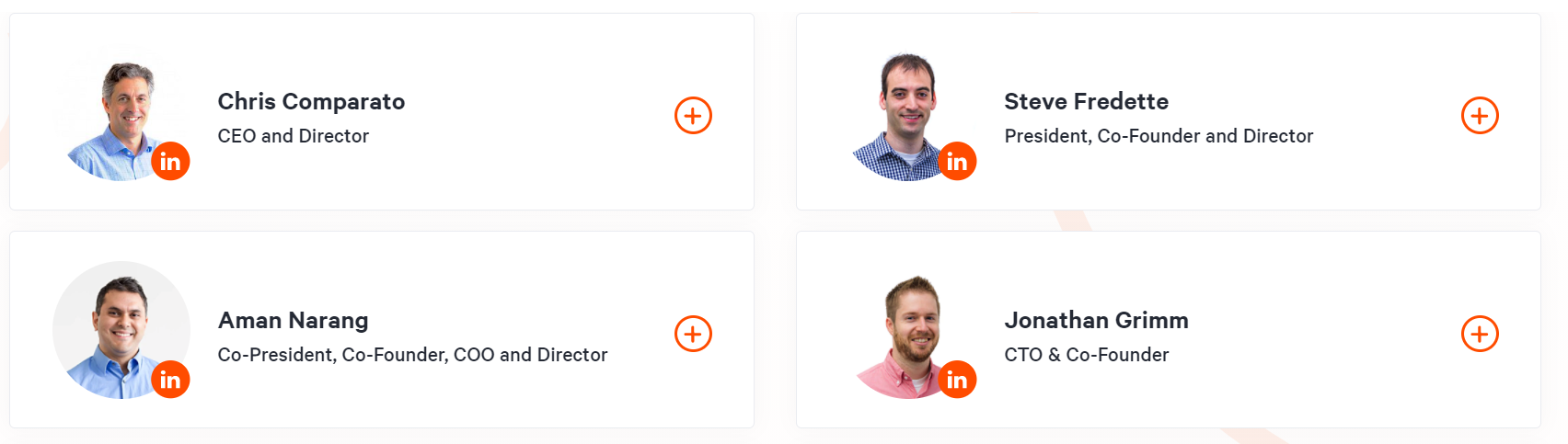

設立は2011年とそこそこ新しい会社でCEOはChris Comparatoという方が務めています。

Toastのマネジメント層は少し変わっていて、設立者はCEOを務めておらず、共同設立者はそれぞれPresident、COO、CTOを務めています。

左上の方がCEOのChris Comparato氏でその他の3人が共同設立者となっています。

Chris Comparato氏はToastに勤める以前は、Acquia,inc.およびEndecaですべてのカスタマーサクセス機能を主導しており、後者は2011年Oracleに買収されています。そのほかには Keane, Inc. とCambridge Technology Partnersというコンサル会社でマネジメントに従事していたとのことです。

そして共同設立者の3人はToastを設立する前はどこにいたのかというとCEOのChris氏がいたEndecaでモバイルコマースなどを開発していたということで上の画像の4人は以前から繋がりがあったようです。

LinkedinとWikiを見るとChris氏は2015年からToastに勤めているようなので、Endecaが2011年Oracleに買収され、その後3人がToastを設立、そして2015年にChris氏が加わったということなのかなと思います。

そしてこれは推測ですが、共同設立者の3人が30代、CEOのChris氏が50代というのを考えると4人はEndecaにて一つのチームでChris氏がリーダー・上司的な感じだったのかなと思います。

共同設立者の3人はあらゆる規模のレストランが時代遅れのレガシーPOSシステムによって運営され多くの問題点を抱えていることに着目し、それらを解決するためにToastが創設されました。

Remitlyは「 to empower the restaurant community to delight their guests, do what they love, and thrive」を会社ミッションにしています。訳は「レストランコミュニティがゲストを喜ばせ、やりたいことをし、繫盛するために力を与える」といったところでしょうか。

上記のような理念の基Toastは創設され、2021年6月30日の時点で、約29,000の顧客を抱え、約48,000のレストランに対して過去12か月で$38billionを超える総支払い量を処理し、顧客の業務最適化、売上増加、従業員の満足度の維持を実現しています。

何店舗もレストランを抱える顧客がいるはずなので顧客よりレストラン数の方が多くなりますね。

プロダクト

続いてToastのプロダクトについて見てみたいと思います。

S-1によるとToastのプロダクトは以下7つに亘ります。(1)point of sale, (2)restaurant operations, (3)digital ordering & delivery, (4)marketing & loyalty, (5)team management, (6)financial technology solutions, (7)platform & insights

それぞれのプロダクトについて簡単に見ていきたいと思います。

(1)point of sale

POSはPoint of Sale(販売時点情報管理) の略で販売されたモノの売上実績を単品単位で集計することになります。POSの詳しい内容はソフトバンクのサイトに譲るとしてToastはPOSとPOSを備えたハード(注文、決済機器など)両方を提供しています。

(2)restaurant operations

こちらはレストランの客席とキッチンをシームレスに接続し、オーダー情報を共有したり、

複数店舗を展開するレストランで場所固有のアイテムと価格を設定したり、ブランド全体で一貫性を維持したり、割引ルールやアイテムレベルの税率などレストラン毎の設定を構成したり

請求書管理によって請求書をデジタル化、買掛金処理の自動化などを行うことが出来ます。

(3)digital ordering & delivery

これは非常にイメージしやすいですね。オンライン注文とテイクアウトに対応出来るようになるプロダクトです。

テーブルにQRコードを置いてレストランの顧客が自身のスマートフォンでそれを読み込み、メニューを見てオーダーし、支払いもテーブルにてスマートフォンを使って行うといったことも可能です。

また独自のデリバリーサービスをレストラン自体で構築することも可能となっています。もちろんサードパーティーのデリバリーサービス(UberEats、DoorDash、GRABHUBなど)との連携も可能です。

(4)marketing & loyalty

こちらのプロダクトでは、レストランでのポイント制度を構築したり、

レストラン顧客の訪問頻度や支出パターンなどのデータに基づいて、顧客に対してキャンペーンなどを告知するため電子メールを簡単に作成して送信できます。

(5)team management

team managementでは従業員の採用、給与管理、シフト管理などを行い、レストランマネージャーの業務を簡素化、効率化します。

さらに従業員に対しての福利厚生制度を構築することも可能なようで、保険や災害補償、401kプラン(日本でいうDC年金、iDeCo)などを提供することが可能となっています。

(6)financial technology solutions

こちらのプロダクトはレストランの顧客からの支払いを安全に受け入れて処理できるようなプラットフォームを提供したり、

「Toast Capital」といってレストランに対してToastがパートナー銀行を通じて資金提供する仕組みもあります。融資の基準としてはPOSからのデータやクレジットカードの領収書などでローンを組むための特許取得済みシステムを使用して最短翌営業日には資金提供が可能となっています。

後で触れますがfinancial technology solutionsは売上で一つのカテゴリーとされており、実に売上の8割弱を占めています。

(7)platform & insights

こちらは今まで述べてきたデータを表やグラフで可視化し提供するもので、顧客がデータの分析を行いパフォーマンスの向上に役立てることが出来ます。

料金設定としては以下のようなプライシングとなっています。

収益/ビジネスモデル

収益モデルは (1) subscription services, (2) financial technology solutions, (3) hardware, (4) professional services4つとなっています。

(1) subscription services,:POS、キッチンディスプレイシステム、請求書管理、デジタル注文と配信、マーケティングとロイヤルティ、チーム管理などのSaaS製品のアクセスに対して顧客に請求される料金からの収入です。通常12か月から36か月の期間にわたってサブスクリプションベースで提供されています。

こちら売上のメインかと思いきや割合は12%ほどとあまり高くありません。売上のメインは (2) financial technology solutionsとなっています。

(2) financial technology solutions :上のプロダクト部分で触れましたが、レストランが顧客からの支払を受け取る仕組みやレストランに対してToastが融資を行う仕組みからの収入で、トランザクションに対してある割合で手数料を取っており、これが収益になっています。

(3) hardware :端末、タブレット、ハンドヘルド、および関連するデバイスとアクセサリの販売からの収益です。売上に占める割合は8%ほどと高くありません。

(4) professional services :こちらは顧客へのサービスから得る収入で、ソフトのインストールやトレーニングなどを顧客に提供しています。こちらも売上に占める割合は2%弱です。

業績部分で触れますが、Toastは粗利率があまり高くなく、その理由としてfinancial technology solutionsからの収益が大半を占めているためと思われます。

市場見通し・規模

続いてToastが事業を展開している市場について見ていきます。

外食産業は明確な技術カテゴリーのリーダーを欠いており、歴史的に技術の採用が遅い分野として分類されてきました。 現在、テクノロジーの使用に変化が見られ、単一の統合されたデジタルファーストのプラットフォームが好まれ、Toastに大きなチャンスがもたらされています。

アメリカのレストランは、2019年にテクノロジーに推定$25billionを費やしました。これは、アメリカのレストラン総売上高の3%未満となっています。レストランの売上高に占めるテクノロジーの支出の割合が今後増加していくことが予想されテクノロジーへの支出は2024年までに現在から約倍の$55 billionまで増加すると予想されます。

そのうちToastが現在提供できるサービスから考えるとアドレス可能なマーケットは$15billionと見積もられています。

2021年6月末のToastのARR(Annual Recurring Revenue;年間経常収益)は$0.5billionなので現状3%ほどとなっています。アメリカのレストランは約860,000件あるようですのでToastの抱えるレストラン数46,000で見ると5.5%ほどの浸透率となっています。

サービスを今後も拡充させてSAM$15billionを拡大させていくことになるのかなと思います。

海外のTAMも一応載っていますが海外進出はなかなか難しいと思うので話半分で聞いておくのが良さそうです。

TAMは「Total Addressable Market」の略で、ある市場の中で獲得できる可能性のある最大の市場規模、つまり商品・サービスの総需要のことです。

SAMは、「Serviceable Available Market」の略で、TAMの中でターゲティングした部分の需要となります。

from:ingrow

決算情報

続いてToastの業績内容について見ていきたいと思います。

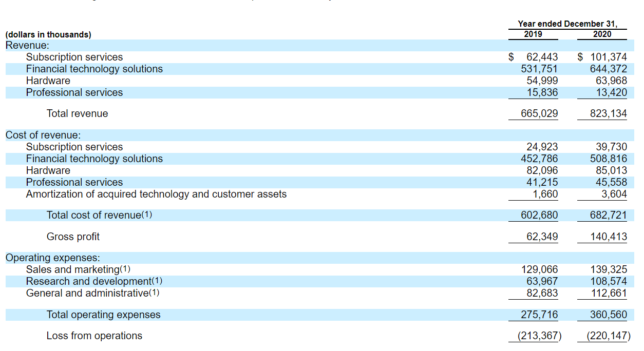

20年の売上は$823million(905億円)で営業損失は-$220millionとなっています。売上成長率は+24%で粗利率は17%です。

レストラン産業は20年はCovid-19の影響があったにもかかわらずプラス成長となっているのはポジティブだと思いますが、粗利率はかなり低い状態です。

粗利率が低い理由は上述していますが、売上の大半がfinancial technology solutionsとなっており、こちらの粗利率が低いためです。こちらはカード発行者とカードネットワークに支払われるコスト、およびサードパーティの支払い処理業者へのコストが重くなっており、粗利率を圧迫しています。(要はVISA、Mastercard、おそらくPaypalなどFintechへの手数料が高い)

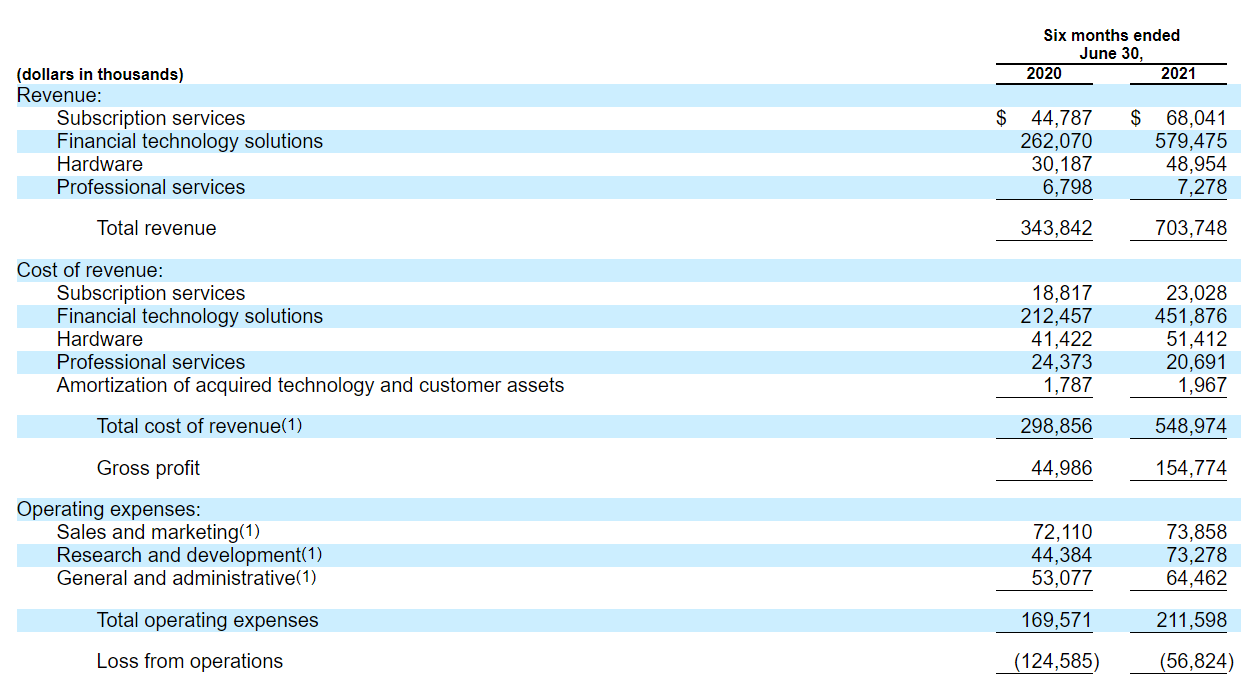

21年の1-6月は売上が$703million、営業損失は-$57millionとなっています。 売上成長率は+105%で粗利率は22%です。

コロナ禍からの回復中ということも追い風になり売上成長率はかなり高くなっています。粗利率も改善傾向ですが、元が低いので。。。という感じですね。

販管費は売上の10%強、POSって営業費用掛かりそうですが意外とそうでもないんですかね。

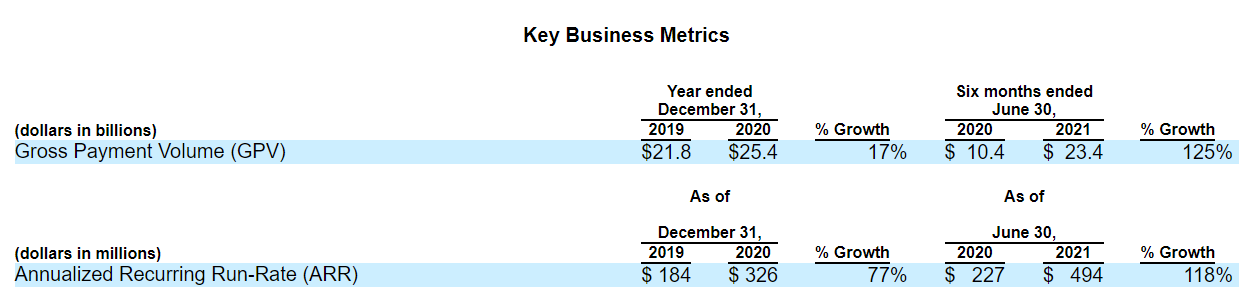

Gross Payment Volume(GPV)もARRも順調に伸びています。

営業キャッシュフローは今期プラスになっています。

株価、時価総額、バリュエーション、他社比較

続いて株価、バリュエーションについて見ていきます。

やすさんによると時価総額は$16.5billionのようです。

時価総額:$16.5Billion

PSR:12倍

21年半期売上高×2:$1,407Millionの場合

粗利率を考えると妥当なんですかね。。。競合であるLightspeedのPSRは30倍ほどとなっています。

Lightspeedは粗利率50%強、成長率は130%が見込まれているのでそれと比べるとそんなものかもしれません。

LightspeedについてはNekoさんがNoteにされていますのでレストラン向けPOSに興味がある方はご覧になられるといいと思います。

その他SaaSやFintechのバリュエーションを確認されたい方は以下からどうぞ

感想

以上Toastの企業情報や、事業領域の市場、決算を見てきました。

感想としては、成長性は魅力的ですが粗利率とレストラン向けPOSはレッドオーシャンのような感じもしますのでどうかな。。。という感じです。

最後まで読んで頂きありがとうございました。

他にも多くの銘柄を分析していますので、是非記事一覧もご覧ください。Twitterでは気になる銘柄のリプ、記事の感想、ご意見等もお待ちしております。

コメント