ヘリコプターのタクシーサービスを展開している企業Blade Air Mobilityの様々な情報についてまとめます。

当記事では、Blade Air Mobilityの会社概要、事業領域、事業領域の市場、決算推移、株価情報についてまとめています。

・Uberのヘリコプター版(ヘリコプタータクシーのような会社)

・現在はアメリカ、インドに拠点。今後東京、ジャカルタ、バンクーバー進出も視野に

・21年の売上目標が$52M、24年が$402M、26年が$875M

・20年売上ベースのPSRは26倍、21年目標ベースで11倍

当記事は私自身の投資活動ににおいて興味のある銘柄の情報を整理する目的で作成するものであり、該当銘柄への投資を推奨するものではありません。

とある旧財閥系オールドエコノミーで投資経済性を見ている不思議紳士です。20代でアメリカ株初心者です。PFの7割はVTIですが、余裕資金で個別株に挑戦中です。

今後様々な企業の分析をしていきたいと思っています。

是非Twitterのフォローよろしくお願いいたします。

会社概要

それでは会社概要について見ていきましょう。

基本情報

Blade Air Mobilityはアメリカに本社を置き、 ヘリコプターなどによって空港から都市圏へ人を輸送するサービスなどを展開するの企業です。

簡単に言うとヘリコプターのタクシーですね。

詳しくは後述しますが、自らヘリコプターやパイロットなどを所有するのではなく、フランチャイズといった形で「BLADE」というブランドや予約のプラットフォームやラウンジを個人事業主のパイロットなどに集客のため利用してもらうというビジネスモデルになっています。

「Urban Air Mobility platform」というやつですね。

社名: Blade Air Mobility, Inc.

ティッカー:BLDE

上場先:Nasdaq(ナスダック証券取引所)

本社所在地:アメリカ ニューヨーク

設立は2014年でRob Wiesenthalという方が創業者です。

Bladeを創業する以前はCredit SuisseのM&AチームやTripadvisorでディレクターをしていたり、Warner MusicのCOOをしたり、アメリカのSonyでCFOをしていたりと多彩な経歴を持っている人です。

ちなみにCOOはChief Operating Officerで「最高執行責任者」、CFOはChief Financial Officerで「最高財務責任者」、勿論CEOはChief Executive Officerで「最高経営責任者」です。

Bladeは新たな移動手段としてビジネスマンや旅行者の移動時間短縮を目的としています。

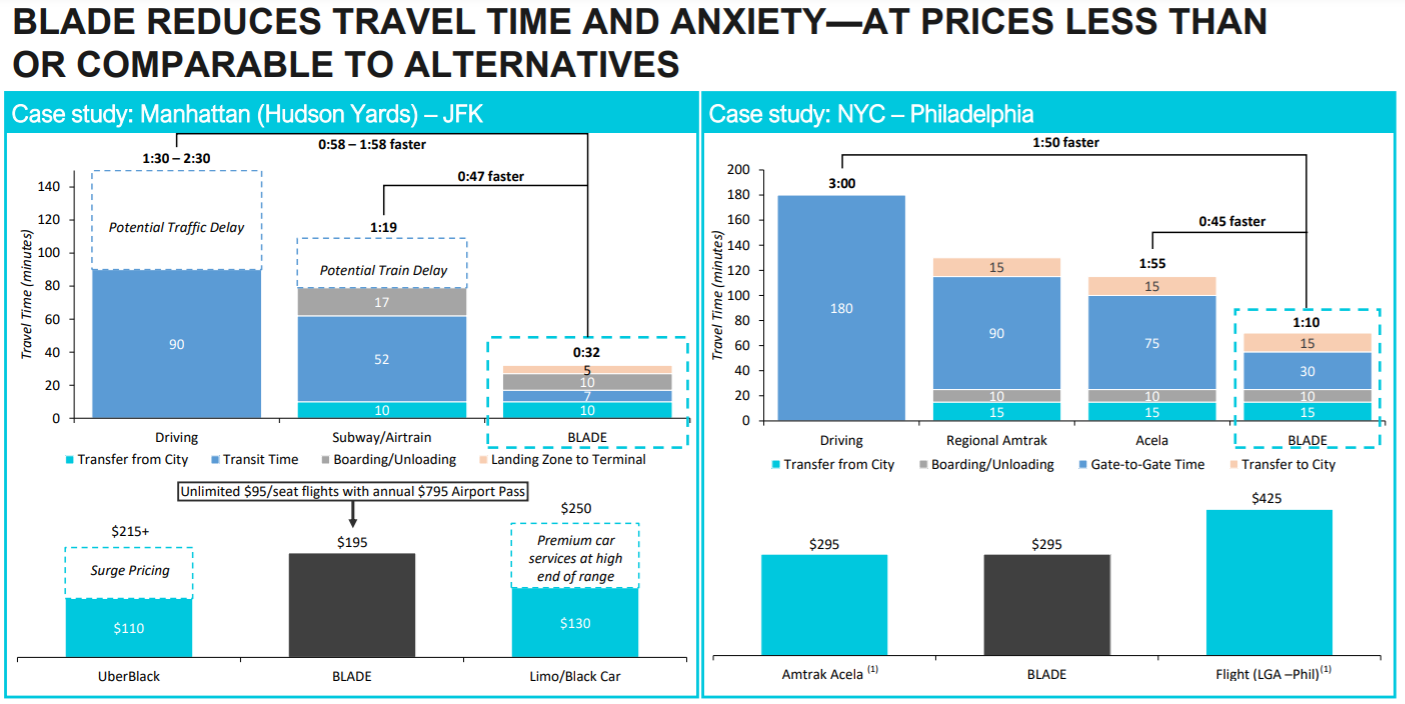

下がBladeを使うことによるメリットの一例になっています。

左がニューヨークの中心マンハッタン島からニューヨークの空港JFKまでのケース、右がニューヨークからフィラデルフィアまでのケースになっています。

マンハッタン島からJFKまでは車で1時間半から2時間半(おそらく一般道)、電車で1時間20分かかるところがBladeのヘリに乗ることで30分、費用も上級なタクシーを使った場合と同じ程度となっています。

ニューヨークからフィラデルフィアまで車だと3時間、電車(Amtrak,Acela)だと2時間程度かかるところBladeを利用すると1時間程度で到着し、費用も飛行機より安く、電車と同程度ということがわかります。

電車の費用がなかったり、飛行機の時間がないのは察するところですね笑

ビジネスモデル・事業説明

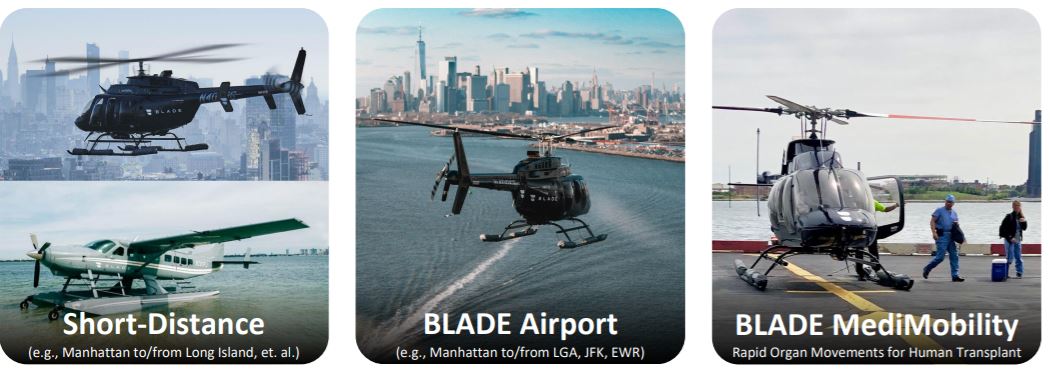

Bladeは BLADE Airport、Northeast Short Distance、 Jet, MediMobility 、West Coast, Otherと事業を4つの区分に分けています。

19年における4事業の売上バランスは以下で24年には BLADE Airport、 Jet, MediMobility 、West Coast, Otherを大きくしていく計画のようです。

BLADE Airportは空港と都市間、Northeast Short Distanceはマンハッタンとニューヨークのベッドタウンで富裕層の多いロングアイランド間、 Jet, MediMobilityはニューヨークとフィラデルフィアといった中距離 、West Coast, Otherはサンフランシスコ・ロサンゼルスといった西海岸での事業や海外での事業となっています。

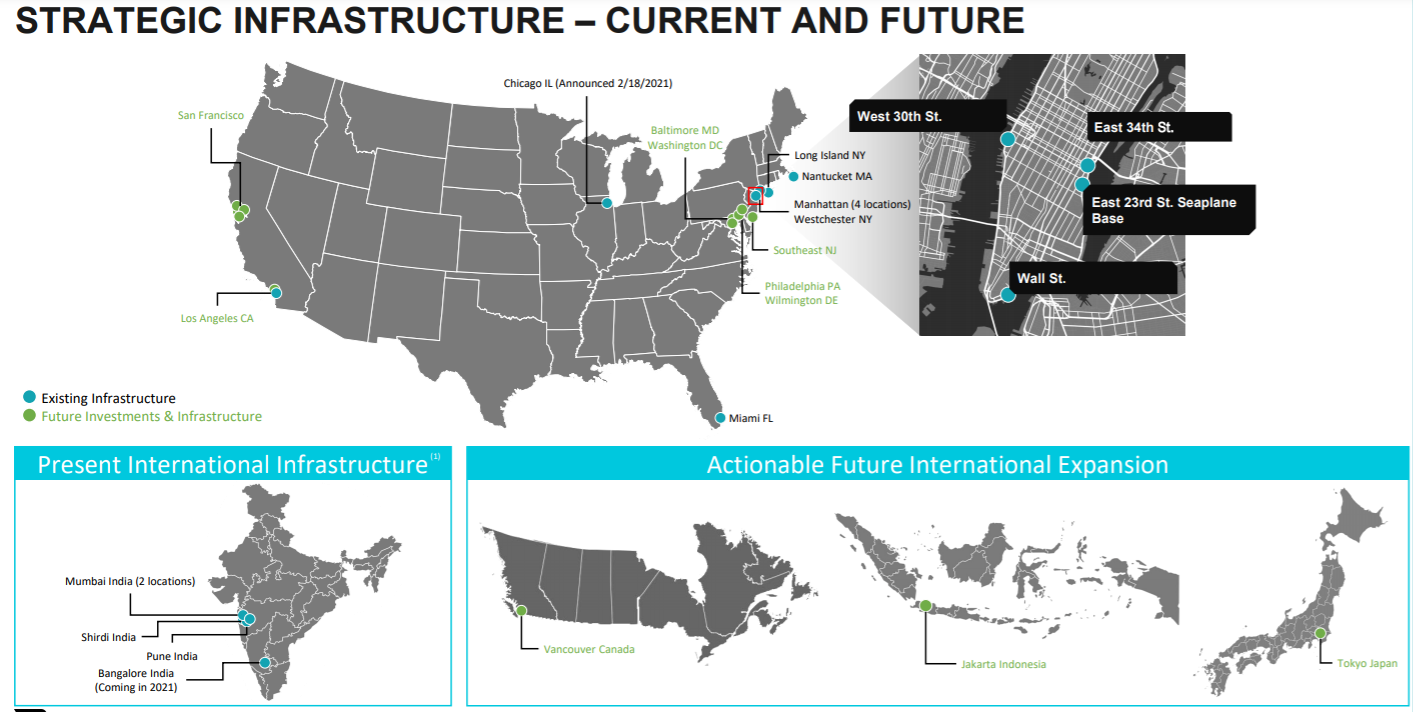

現状はニューヨーク近辺、シカゴ、ロサンゼルス、マイアミとインドに拠点を構えており、将来的にはバンクーバー、ジャカルタや東京に進出する予定とのこと。

ニューヨークのマンハッタンには4つの拠点があり、それぞれの空港と結んでいます。

ヘリコプターでの移動ということでラグジュアリー感を出すためか、各拠点にラウンジを準備しています。

個人的に空港のラウンジは大好きですし、$200ほどならニューヨーク観光の際マンハッタンまで乗ってみたいなと思わされました。

続いてビジネスモデルについて見ていきたいと思います。

Bladeは自らヘリコプターやパイロットなどを所有していません。「BLADE」というブランドや予約のプラットフォームやラウンジ・発着所を所有し、個人事業主にそれらを提供するという形を取っています。

こうすることで個人事業主はマーケティングすることや自社で予約のシステムやサービスを構築する必要がなくなります。

システムは以下のような感じで顧客からコックピットでの使用まで網羅しています。

中身としては予約であったり、顧客とメッセージのやり取りが出来たり、フライトマップやルートの表示などと多岐にわたっています。

市場見通し・規模

続いて Bladeが事業を展開している市場について見ていきます。

ニューヨークの空港からマンハッタン島間、ニューヨークとワシントンD.C.やフィラデルフィア、ボストンといった東部の中距離移動、そしてロサンゼルスやサンフランシスコといった西海岸でどれくらいの市場にアプローチできるのかについて会社が見通しを出しているのそれを見てみます。

ニューヨークの空港からマンハッタン島間ですが、ニューヨークには3つの空港があり、年間合計で140M人(1.4億人)の利用者がいます。

その中からトランジットの人などを除き、ニューヨークの空港からマンハッタン島へ行く人は27M人(2,700万人)となります。さらにその中から約$200払ってヘリコプターに乗って移動できる経済的余裕がある人を見積もると3-5M人(300~500万人)になるとのことです。

このカテゴリーで2024年Bladeの顧客数目標は5M人の8%ほどということで0.4M人(40万人)ほとということです。

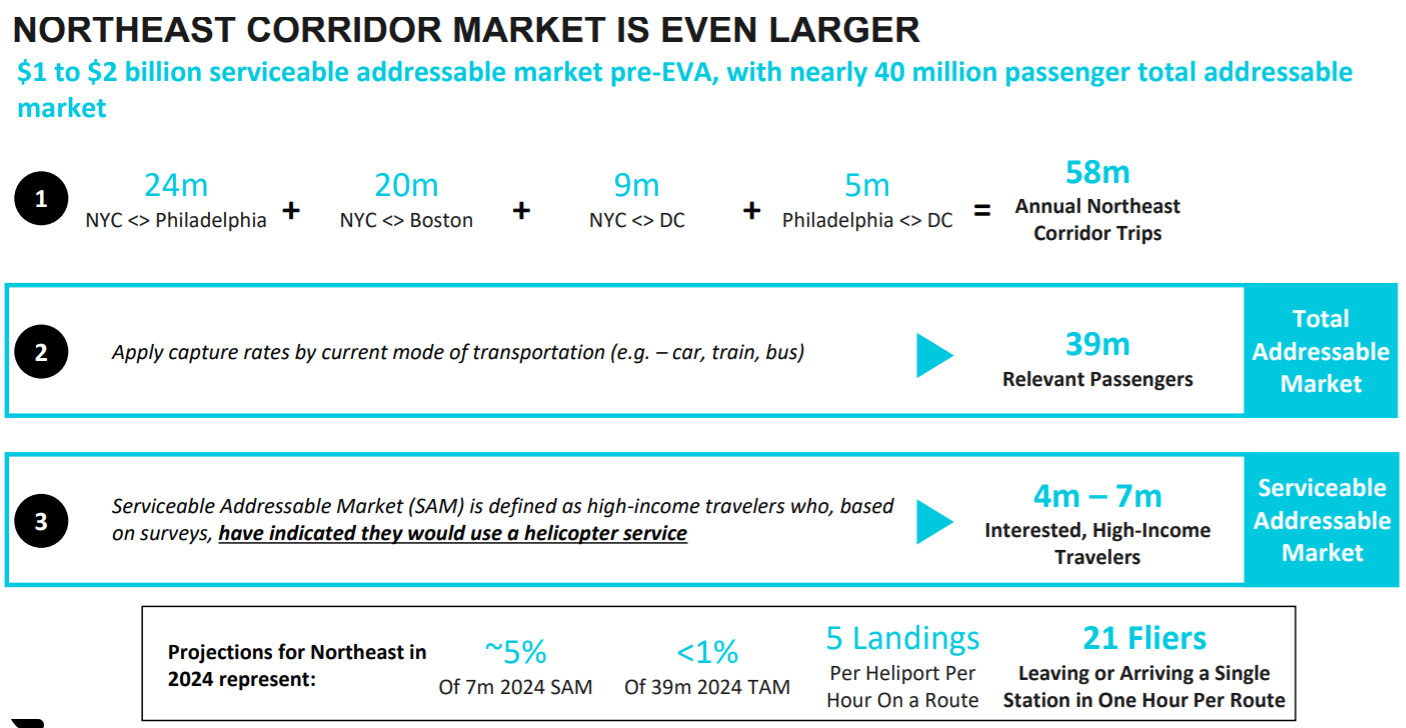

ニューヨークとワシントンD.C.やフィラデルフィア、ボストンといった東部の中距離移動についても同様の見積もりがなされています。

各拠点間の移動を行う人が年間58M人(5,800万人)、でそのうち電車や車、バスで移動している人が39M人(3,900万人)、そのうちヘリコプターに乗って移動できる経済的余裕がある人を見積もると4-7M人(400~700万人)となります。

このカテゴリーで2024年Bladeの顧客数目標は7M人の5%ということで0.35M人(35万人)となっています。

最後西海岸についても見てみましょう。

西海岸全体の旅行は年間332M(3.2億人)、そのうち車や電車、バスでの旅行者は247M人(2.5億人)。そのうちヘリコプターに乗って移動できる経済的余裕がある人を見積もると21-34M人(2,100~3,400万人)となります。

このカテゴリーで2024年Bladeの顧客数目標は30M人の1%ということで0.3M人(30万人)となっています。

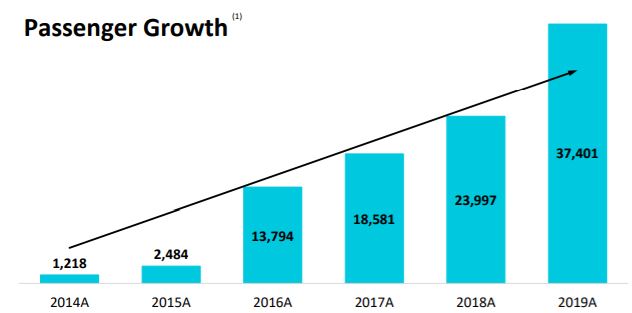

ちなみに現状のBlade顧客数は以下のように推移しています。綺麗な右肩上がりとなっていますが、19年の顧客数は4万人弱、上記の目標はかなり野心的というか、本当に実現可能なのか?という印象を少し持ちます。

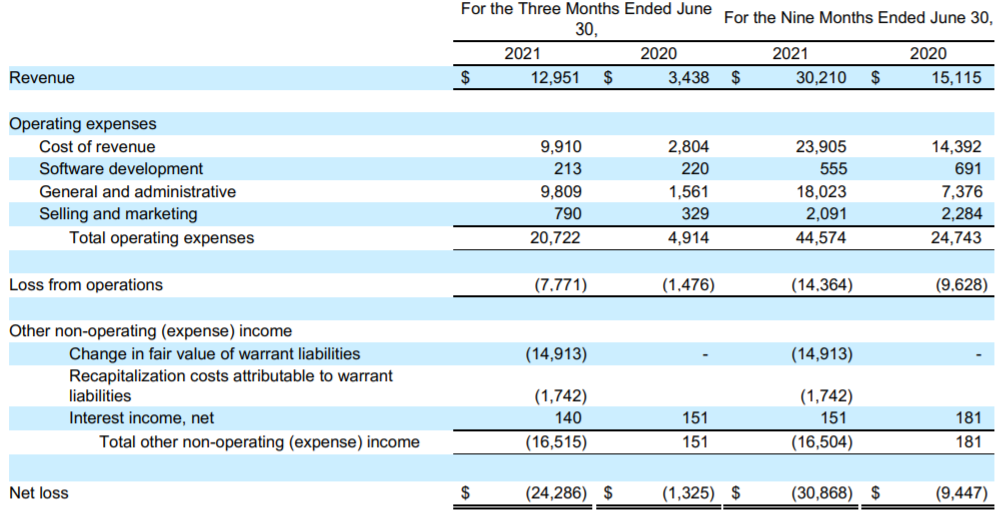

決算情報(20年決算)

続いてBladeの業績内容について見ていきたいと思います。

20年通年決算、26年までの業績見通し、について見てみます。

20年決算

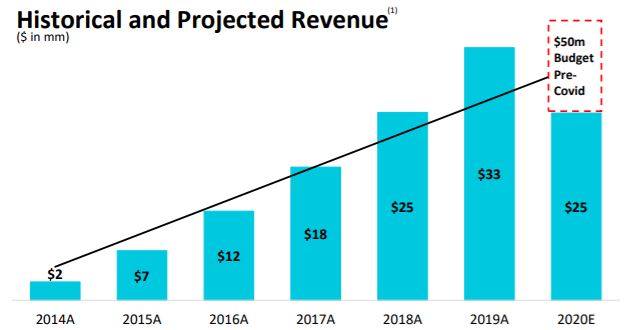

20年の売上は$25Mとなっています。19年までは順調な右肩上がりでしたが、20年はCovid-19の影響があったということで減収となっています。

将来見通し

続いて会社発表の26年までの見通しです。

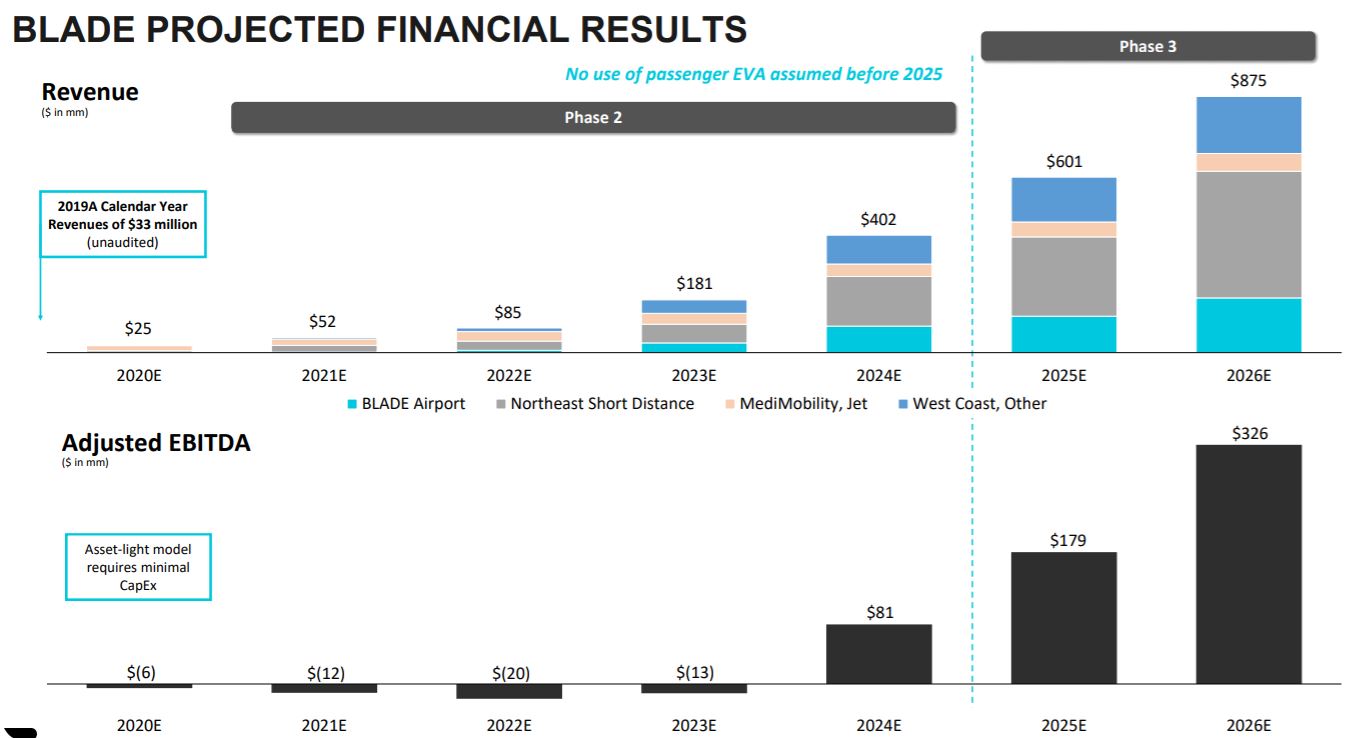

21年の売上が$52M、24年が$402M、26年が$875Mとなっています。

SPAC上場で得た資金$300Mで新たなヘリポートの取得やルート開拓、買収などで大きくしていく予定です。

EBITDAは24年に黒字転換とのこと。

EBITDAは税引前利益に支払利息、減価償却費を加えて算出される利益のことです。 国によって金利水準、税率、減価償却方法などが違うためEBITDAを示す企業は多いです。

なお直近の21年3Qの決算が発表になっていますが、 9か月での売上高は$30M、上期での売上高は$17Mということで21年度目標の$52M到達は少し難しいのかなという印象です。

今後Covid-19の影響からの回復で元々の目標が達成できるのかは注目かなと思います。

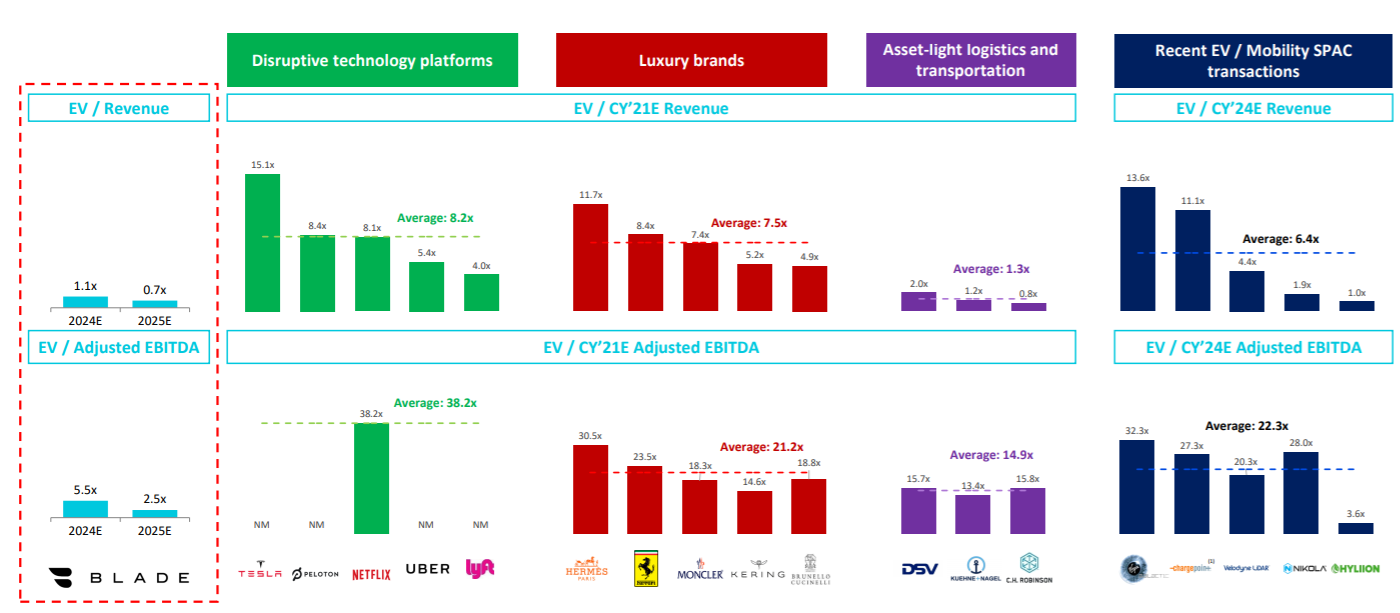

株価、時価総額、バリュエーション

続いて株価、バリュエーション、について見ていきます。

株価はSPACブームも下火になり、株価は下を掘っている状態です。

時価総額バリュエーションについては米国版Yahoo Financeからデータを取ってきます。

時価総額:590Million

PSR:26倍

(20年通年売上:$25Millionの場合)

PSR:11倍

(21年通年売上:$52Millionの場合)

上期での売上高は$17Mをかける2した場合のPSRは20倍となります。全く安くはないなという印象です。

会社側の主張としては現状の企業価値は24年の売上額に対してのPSRが1.1倍、25年の売上ベースだと0.7倍であり、他のSPACよりも安いといういうことを言っています。(他の移動関係のSPACの平均はPSR6.4倍)

なおUberやLyftのPSRは21年売上ベースで4~5倍です。

感想

以上bladeの企業情報や、事業領域の市場、決算を見てきました。

感想としては実際に一度くらい使ってみたいサービスだなとは思いましたが、投資先としてはSPAC上場ということで今後の成長の部分で海外進出等実際はどうなのかなと思う部分がいくつかありました。

やはり上記の計画と今後の進捗状況を照らし合わせて問題がないかのチェックが必要かなと思います。

コメント